Home

Review

🔥 สรุปเทรนด์ตลาดอสังหาฯ จากงานในงาน LivingInsider NEXT 8.0 : EP.1 – คอนโดยังครองใจ แต่ “บ้าน” กำลังเร่งขึ้นแรงกว่าที่คิด

LivingInsider Report

2025-11-28 14:34:48

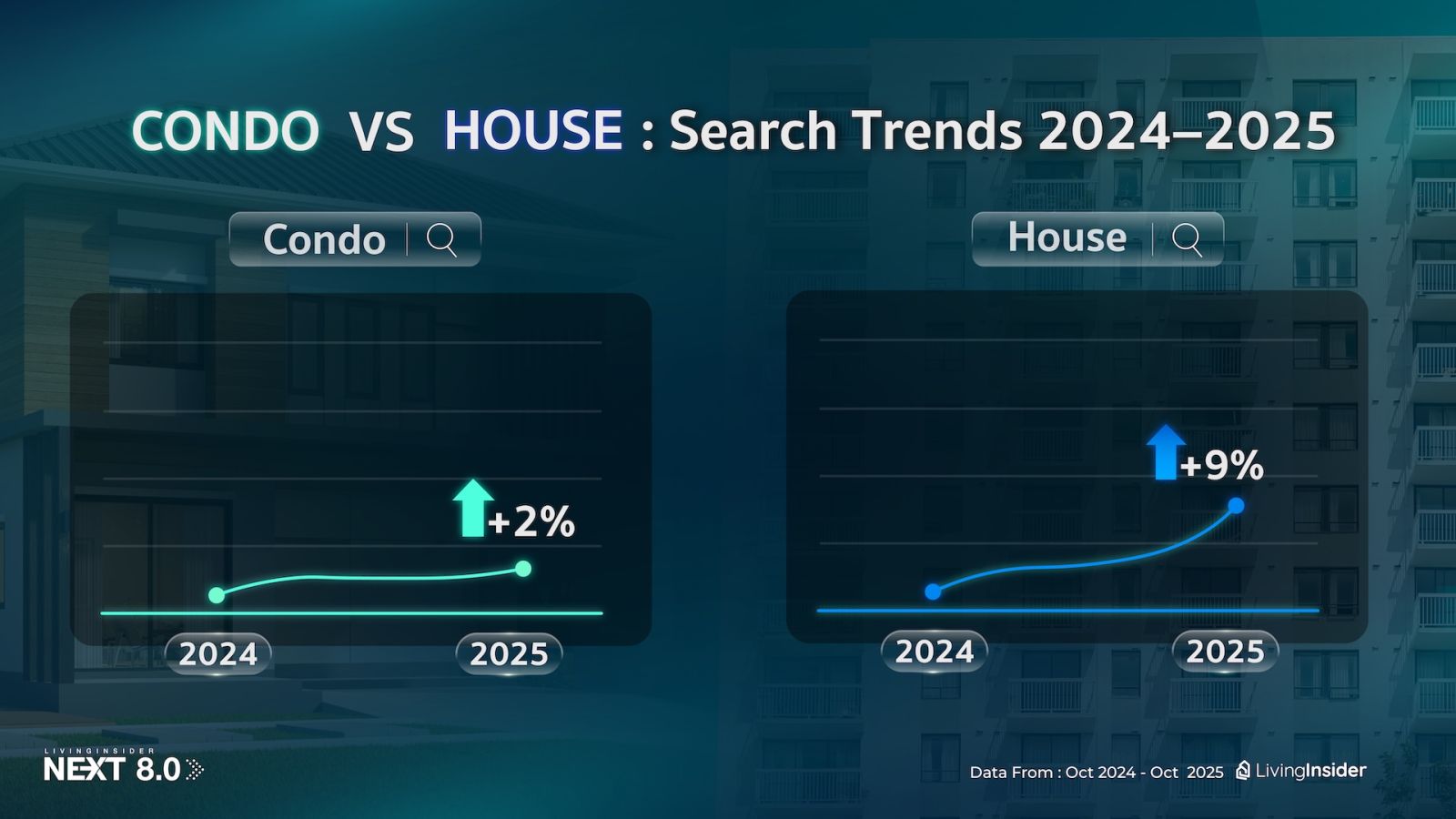

จากพฤติกรรมการค้นหากว่า 110 ล้านครั้ง ระหว่างปี 2024-2025 ข้อมูลชี้ชัดว่า คอนโดยังเป็นทรัพย์ที่คนมองหามากที่สุด 73% เทียบกับแนวราบที่ 27% ต่างกันเท่าตัว แต่ที่น่าสนใจคือ… อัตราเติบโตกลับสวนทาง คอนโดโต +2% บ้านโต +9%

นั่นหมายความว่า ความต้องการ “บ้าน” กำลังมาแรงขึ้นอย่างต่อเนื่อง อาจสะท้อนพฤติกรรมใหม่ของคนเมืองที่ต้องการ “พื้นที่เพิ่มขึ้น” และให้ความสำคัญกับการอยู่อาศัยระยะกลาง-ยาวมากขึ้น

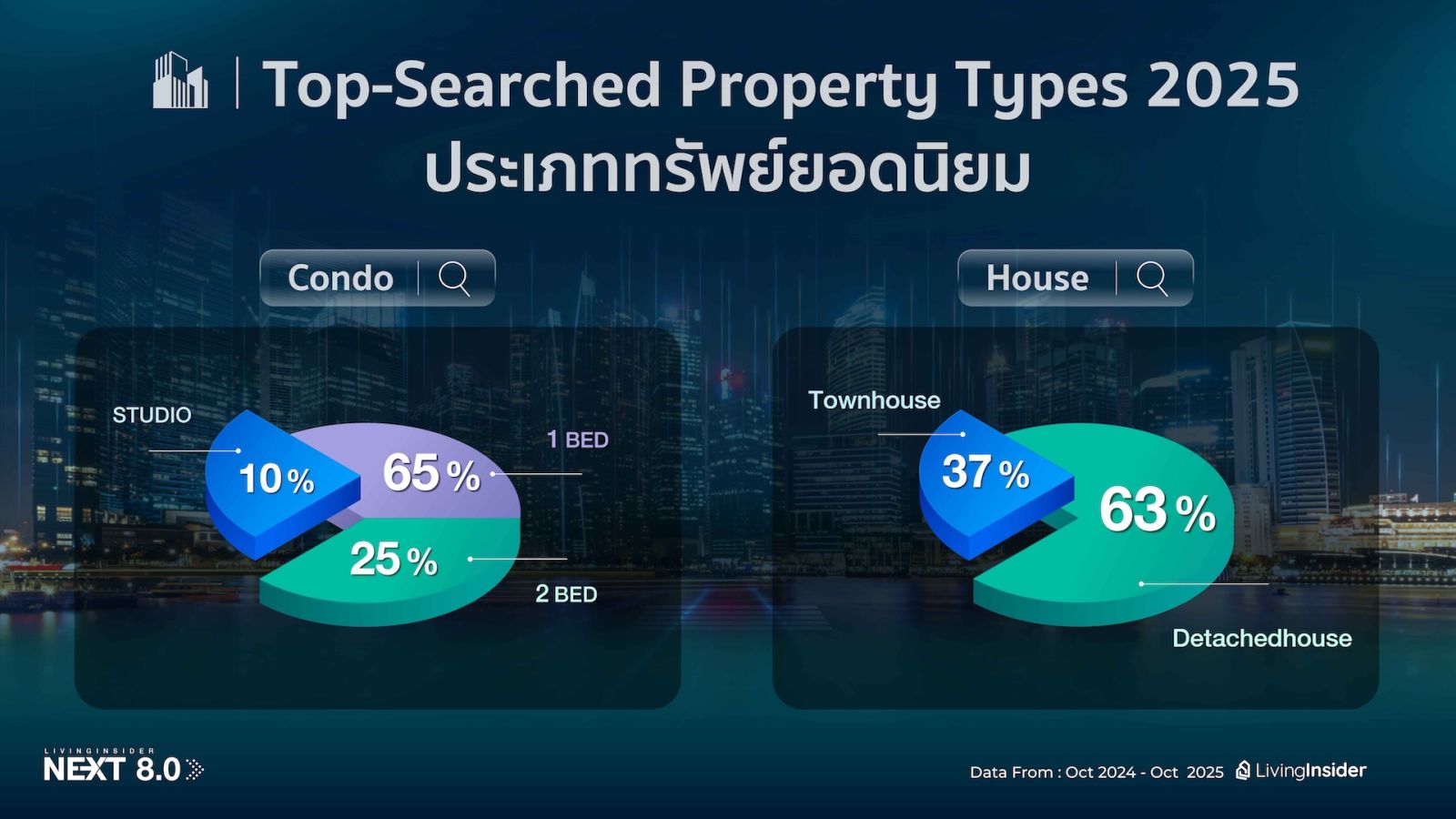

คอนโด: ตลาดใหญ่ แต่กำลังนิ่ง แม้คอนโดยังเป็นทรัพย์ที่ค้นหามากสุด แต่เชิงลึกแล้วพบว่า 58% คือผู้เช่าที่กำลังมองหาคอนโด โดย 1 ห้องนอนยังคงนำโด่งที่ 65% สะท้อนว่า ตลาดเช่ายังแข็งแรง และทำเลเดินทางง่ายยังตอบโจทย์ที่สุด

บ้าน: ตลาดเล็กกว่า แต่ “คนซื้อจริง” สูงกว่า ข้อมูลชี้ว่า 65% ของผู้ค้นหาบ้าน คือคนที่ต้องการซื้อ และเมื่อเจาะประเภทบ้าน บ้านเดี่ยวครองใจ 63% เป็นสัญญาณว่าผู้ซื้อจำนวนมากกำลัง “ขยับออกไปมองทำเลนอกเมืองที่คุ้มค่ากว่า” บ้านเริ่มกลายเป็น “คำตอบของคนวางแผนครอบครัวในปีนี้” มากขึ้นเรื่อย ๆ

ภาพรวมที่เราเห็นจากข้อมูลชุดนี้คือ… คอนโดยังเป็น Mass Market แต่การเติบโตช้าลงเรื่อย ๆ แข่งกันที่ราคา ทำเล และโปรโมชัน ขณะที่บ้านกำลังเข้าสู่ช่วง Accelerate โดยเฉพาะผู้ซื้อที่มีความตั้งใจจริง (serious buyer) ตลาดกำลังค่อย ๆ ปรับสมดุลจาก “เช่าคอนโด” >> “ซื้อบ้าน” ซึ่งอาจเป็นสัญญาณสำคัญของรูปแบบการอยู่อาศัยในปี 2025

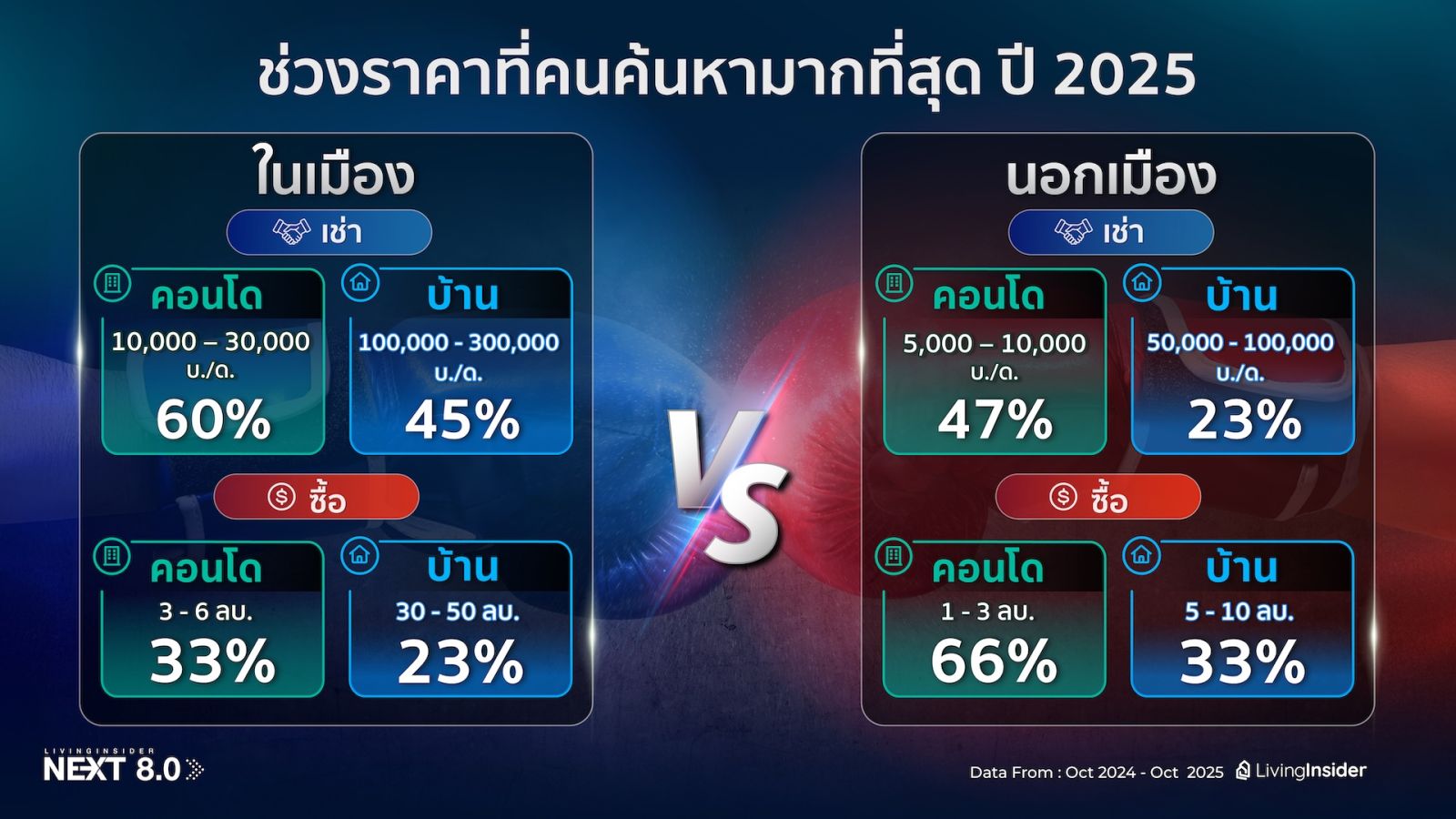

NEXT 8.0 : EP.2 - งบประมาณที่คนส่วนใหญ่ใช้ในการมองหาอสังหาฯ ปี 2025 สะท้อน “ช่องว่างราคา” ที่กำลังขยับตัวอย่างมีนัยสำคัญ จากพฤติกรรมการค้นหาหลายสิบล้านครั้งบนแพลตฟอร์ม LivingInsider เราเห็นชัดเจนว่า งบประมาณของผู้ซื้อ-ผู้เช่าในปี 2025 กำลังแบ่งเป็น 2 โลกอย่างชัดเจน ในเมือง vs นอกเมือง

ซื้อในเมือง - ตลาดบนยังแข็งแรง คอนโดคือ Mass Choice ในเมือง หากเป็นบ้าน งบยอดนิยมพุ่งไปที่ 30-50 ล้านบาท สะท้อนว่าผู้ซื้อในเมืองส่วนใหญ่เป็นผู้มีกำลังซื้อสูงและต้องการความสะดวกของโลเคชัน แต่เมื่อเป็นคอนโด งบเฉลี่ยกลับลงมาอยู่ที่ 3-6 ล้านบาท สะท้อนว่าคอนโดในเมืองยังเป็น "ตัวเลือกหลัก" ของผู้ซื้อทั่วไป เพราะยังจับต้องได้และเป็นจุดสมดุลระหว่างราคา-ทำเล

ซื้อนอกเมือง - กลุ่มผู้ซื้อจริงกำลังขยายตัว บ้านที่คนมองหามากที่สุดอยู่ที่ 5-10 ล้านบาท ซึ่งเป็นช่วงราคาของ “บ้านสำหรับครอบครัวรุ่นใหม่” ที่ต้องการพื้นที่เพิ่มขึ้น แต่ไม่ต้องการราคาชนเพดานเหมือนในเมือง คอนโดนอกเมืองอยู่ที่ 1-3 ล้านบาท ชี้ให้เห็นว่ากลุ่มคอนโดรอบ ๆ เมือง กำลังกลายเป็นทางเลือกของคนทำงานที่ต้องการราคาคุ้มค่าขึ้นเรื่อย ๆ

เช่าในเมือง - ช่องว่างระหว่างคอนโด vs บ้าน กว้างมากขึ้น บ้านในเมืองมีงบเช่ายอดนิยมที่ 100,000-300,000 บาท/เดือน ซึ่งเป็นตลาดเฉพาะกลุ่ม (Niche segment) สำหรับผู้มีกำลังซื้อสูง ส่วนคอนโดในเมืองมีงบเช่าเพียง 10,000–30,000 บาท/เดือน ถือเป็นตลาดใหญ่ที่สุดในฝั่ง Rent และถูกขับเคลื่อนโดยคนวัยทำงานในเมืองเป็นหลัก

เช่านอกเมือง - ตลาดเริ่มขยับเพราะบ้านมีความคุ้มค่ามากขึ้น บ้านนอกเมือง 50,000–100,000 บาท/เดือน

แสดงให้เห็นว่าคนจำนวนมากกำลัง “ย้ายออกจากเมือง” เพื่อหาพื้นที่อยู่อาศัยที่ใหญ่ขึ้น แม้จะยังไม่ต้องการซื้อ ส่วนคอนโดนอกเมือง 5,000–10,000 บาท/เดือน ตลาดนี้ยังเป็น Base Segment ที่มี demand ต่อเนื่องจากผู้เช่าที่ต้องการประหยัดค่าใช้จ่าย

สิ่งที่ข้อมูลชุดนี้สะท้อนภาพใหญ่ของปี 2025 คือ… ผู้ซื้อในเมืองยังคง “พรีเมียมสุด” โดยเฉพาะตลาดบ้าน ผู้ซื้อและผู้เช่านอกเมืองกำลังขยายตัวเร็ว เพราะราคาจับต้องได้กว่า คอนโดยังเป็นตัวเลือกอันดับหนึ่งสำหรับ Rent บ้านมีบทบาทมากขึ้นเรื่อย ๆ ทั้งในฝั่งซื้อและฝั่งเช่า พฤติกรรมผู้บริโภคกำลังเคลื่อนไปสู่ “พื้นที่มากขึ้น คุ้มค่ากว่าเดิม”

เผยโฉมทำเลยอดนิยมปีล่าสุด “บ้าน–คอนโด” ผู้ซื้อ-ผู้เช่าจับตา 10 พื้นที่ฮอตทั่วกรุงเทพฯ และปริมณฑล

ตลาดที่อยู่อาศัยยังคงคึกคัก จากข้อมูลการค้นหาบ้านและคอนโดล่าสุด พบว่ากลุ่มผู้บริโภคให้ความสนใจกับทำเลศักยภาพที่มีการพัฒนาอย่างต่อเนื่อง ทั้งด้านการคมนาคม ไลฟ์สไตล์ และสิ่งอำนวยความสะดวก โดยสรุปทำเลที่ได้รับความนิยมมากที่สุดมีดังนี้

ทำเลบ้านยอดนิยม

อันดับ 1 พัฒนาการ – ศรีนครินทร์ – กรุงเทพกรีฑา – สวนหลวง ครองใจผู้ค้นหาสูงสุดที่ 9.59%

อันดับ 2 บางนา – สรรพาวุธ – ลาซาล – แบริ่ง – สันติคาม – รามคำแหง 2 ได้รับความสนใจ 8.41%

อันดับ 3 รามอินทรา – วัชรพล – สายไหม ใกล้เส้นทางคมนาคมและชุมชนครบครัน 8.22%

อันดับ 4 ปทุมธานี – ลำลูกกา – คลองหลวง ทำเลยังคงเติบโตต่อเนื่อง 6.34%

อันดับ 5 ลาดกระบัง – สุวรรณภูมิ จุดเชื่อมสู่สนามบินและอีสท์เทิร์นซีบอร์ด 5.20%

ทำเลคอนโดยอดนิยม

อันดับ 1 สุขุมวิท – อโศก – ทองหล่อ – เอกมัย – พร้อมพงษ์ – ประสานมิตร ยืนหนึ่งตลาดคอนโดด้วยสัดส่วนสูงถึง 15.05%

อันดับ 2 อ่อนนุช – อุดมสุข – พระโขนง – บางจาก – ปุณณวิถี ทำเลน่าอยู่ใกล้รถไฟฟ้า 9.85%

อันดับ 3 พระราม 9 – เพชรบุรีตัดใหม่ – RCA – ดินแดง – ศูนย์วิจัย ศูนย์กลางใหม่ย่านธุรกิจ 9.51%

อันดับ 4 รัชดาภิเษก – ห้วยขวาง – สุทธิสาร – ศูนย์วัฒนธรรม ทำเลบูมต่อเนื่อง 5.78%

อันดับ 5 สาทร – นราธิวาส – เย็นอากาศ – ช่องนนทรี – สุรศักดิ์ แหล่งงาน–ธุรกิจใจกลางเมือง 5.11%

ข้อมูลดังกล่าวสะท้อนภาพการขยายตัวของเมืองและความต้องการที่อยู่อาศัยในทำเลที่เชื่อมต่อการเดินทางสะดวก พร้อมรองรับไลฟ์สไตล์คนรุ่นใหม่ที่มองหาที่อยู่อาศัยในย่านศักยภาพสูง

ส่อง 10 อันดับแบรนด์อสังหาฯ ที่ถูกค้นหามากที่สุดในตลาดซื้อ–ขาย ล่าสุด “แสนสิริ” ครองแชมป์ต่อเนื่อง

ตลาดอสังหาริมทรัพย์ยังคงแข่งขันสูง โดยจากสถิติการค้นหาประกาศซื้อ–ขายล่าสุด พบว่าแบรนด์ชั้นนำหลายรายยังคงได้รับความสนใจจากผู้ซื้ออย่างคึกคัก โดย 10 อันดับบริษัทอสังหาริมทรัพย์ที่ถูกค้นหามากที่สุด ได้แก่

อันดับ 1 แสนสิริ 13%

อันดับ 2 AP 10%

อันดับ 3 อนันดา 9%

อันดับ 4 LPN 7%

อันดับ 5 พฤกษา 6%

อันดับ 6 ศุภาลัย 5%

อันดับ 7 SC Asset 5%

อันดับ 8 Origin Property 5%

อันดับ 9 Land & Houses 4%

อันดับ 10 Noble Development 4%

ผลการจัดอันดับสะท้อนให้เห็นว่าแบรนด์ใหญ่ยังคงครองความนิยมในตลาด ขณะเดียวกันผู้ซื้อให้ความสำคัญกับความน่าเชื่อถือและภาพลักษณ์ของบริษัทพัฒนาอสังหาริมทรัพย์มากขึ้นอย่างชัดเจน

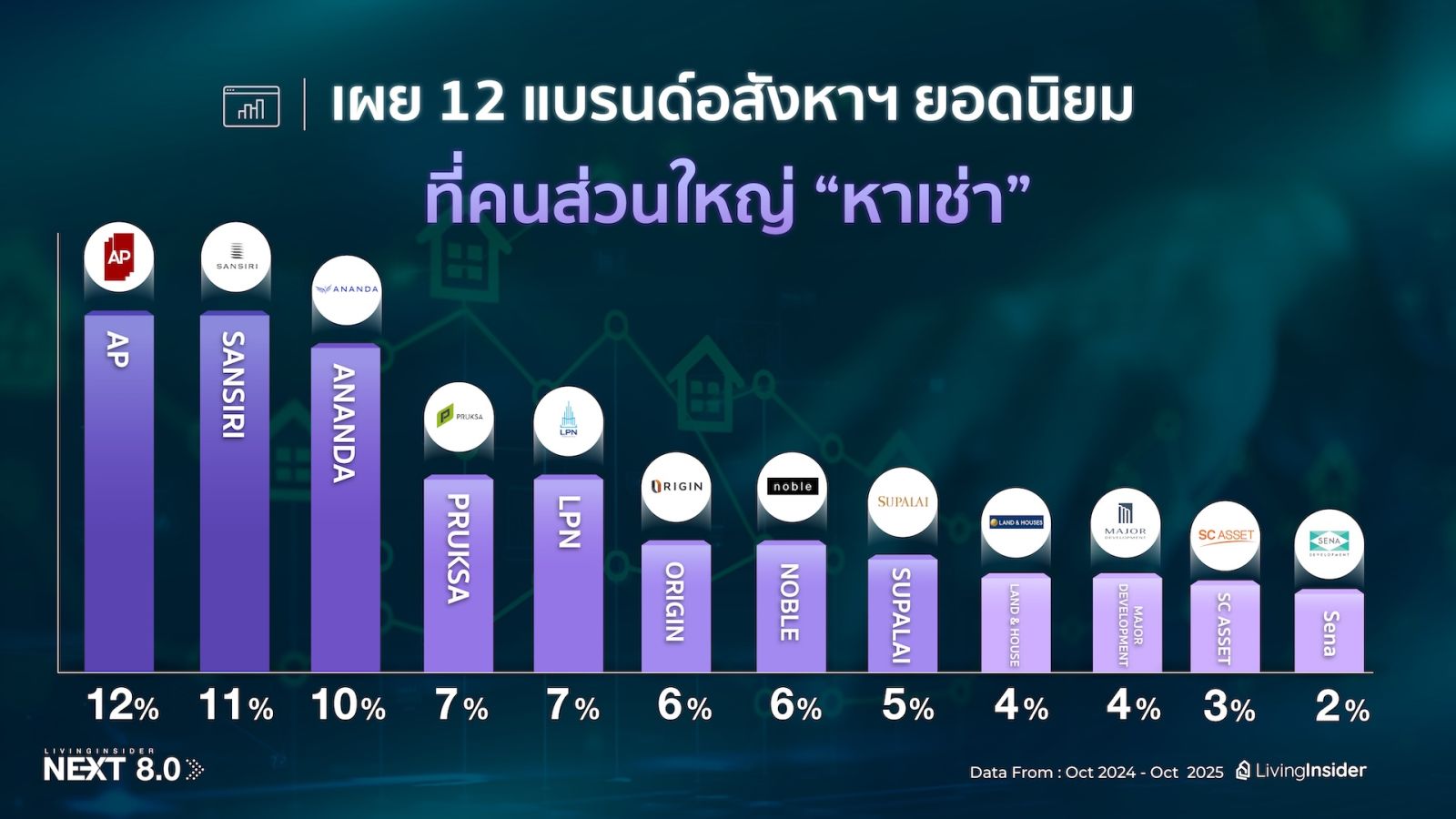

เผยโฉม 10 แบรนด์อสังหาฯ ที่ถูกค้นหามากที่สุดในตลาดเช่า “AP” ขึ้นแท่นอันดับ 1 ตามด้วยแสนสิริ–อนันดา

ตลาดเช่าที่อยู่อาศัยยังคงคึกคัก โดยข้อมูลสถิติการค้นหาล่าสุดจากชื่อบริษัทพัฒนาอสังหาริมทรัพย์พบว่า ผู้เช่ามีความสนใจในแบรนด์ใหญ่และโครงการทำเลศักยภาพอย่างต่อเนื่อง โดยมี 10 อันดับบริษัทอสังหาริมทรัพย์ที่ถูกค้นหามากที่สุดประเภทรายการเช่า ดังนี้

อันดับ 1 AP 12%

อันดับ 2 แสนสิริ 11%

อันดับ 3 อนันดา 10%

อันดับ 4 พฤกษา 7%

อันดับ 5 LPN 7%

อันดับ 6 Origin Property 6%

อันดับ 7 Noble Development 6%

อันดับ 8 ศุภาลัย 5%

อันดับ 9 Land & Houses 4%

อันดับ 10 Major Development 4%

ข้อมูลดังกล่าวสะท้อนว่าตลาดเช่ายังคงให้ความสำคัญกับแบรนด์ใหญ่ที่มีโครงการหลากหลาย ตอบโจทย์ไลฟ์สไตล์และทำเลใกล้ระบบขนส่งมวลชน ซึ่งเป็นปัจจัยหลักของผู้เช่าในปัจจุบัน

ตลาดอสังหาฯ Pet-Friendly โตแบบก้าวกระโดด เทรนด์การอนุญาตให้เลี้ยงสัตว์เลี้ยง (Pet-Friendly) เติบโตอย่างรวดเร็ว สะท้อนจาก

- จำนวนประกาศที่อนุญาตสัตว์เลี้ยงในปี 2025 เพิ่มขึ้น +30%

- ยอดการค้นหาประกาศ Pet-Friendly เพิ่มขึ้น +19%

ผู้พัฒนาชั้นนำต่างเพิ่มสิ่งอำนวยความสะดวกสำหรับสัตว์เลี้ยงอย่างต่อเนื่อง เพื่อรองรับกำลังซื้อหลักคือกลุ่มวัยทำงาน 25–40 ปี

Agent Insight Q3/2568: กลยุทธ์ที่ Top Agent ใช้ ข้อมูลพฤติกรรมของ Top 10 Agent ที่มียอด Engagement สูงสุด ชี้ให้เห็นว่าความสำเร็จในตลาดอสังหาฯ ไม่ได้อยู่ที่ขนาดแต่เป็น “ความเข้าใจเกม”

ทรัพย์ “ขาย” (Sell: 73.2%) มากกว่า “เช่า” (Rent: 26.8%) Top Agent เน้นทรัพย์แบบ Exclusive Listing โดยทำเลหลักคือ กรุงเทพฯ 76.9% โดยเฉพาะย่านธุรกิจ (สุขุมวิท, พระราม 9) และย่านกำลังซื้อจริง (ศรีนครินทร์, บางนา)

ส่วนตลาดเช่า (Rent: 65.6%) ยังคงเป็น “เครื่องสร้าง Engagement หลัก” เนื่องจากผู้เช่าตัดสินใจเร็วกว่า และเป็นฐานลูกค้าที่ต่อยอดสู่การซื้อได้

ขยัน Boost สม่ำเสมอ โดยประกาศที่มี Lead มักถูก Boost ทุก 3 วัน เทียบกับค่าเฉลี่ยรวมที่ Boost ทุก 7 วัน โดยต้นทุนเฉลี่ยต่อ Lead อยู่ที่เพียง ≈ 55 เครดิต/Lead สะท้อนว่าการ Boost ที่มีเป้าหมายและ Content คุณภาพสามารถสร้าง Lead จริงที่มีความแม่นยำสูง

อสังหาฯ ไม่ใช่เกมของคนที่ใหญ่กว่า หรือมีเงินมากกว่า แต่มันคือเกมของ “คนที่เข้าใจความต้องการของตลาดและลูกค้ามากกว่า” Top Agent มีระบบคิดที่ดี - พวกเขาขยัน Boost รู้จังหวะเวลา และเข้าใจว่าทำเลไหนกำลังปิดดีลได้ง่าย

>> ช่องทางในการติดตามข่าวสาร <<

ไม่พลาดข่าวสำคัญ แค่กดเป็นเพื่อนกับ ไลน์ @livinginsider

ที่นี่

ที่นี่

Review Interesting

-

Livinginsider - Weekly Insight Report [08-14 Mar 2026]

2026-03-18

![Livinginsider - Weekly Insight Report [08-14 Mar 2026]](https://www.livinginsider.com/images/articles/thumbnails_69ba395778f4a_6353/Livinginsider-Weekly-Insight-Report-08-14-Mar-2026.jpg "Livinginsider - Weekly Insight Report [08-14 Mar 2026]")

-

Livinginsider - Weekly Insight Report [01-07 Mar 2026]

2026-03-18

![Livinginsider - Weekly Insight Report [01-07 Mar 2026]](https://www.livinginsider.com/images/articles/thumbnails_69afefa983f8d_4551/Livinginsider-Weekly-Insight-Report-01-07-Mar-2026.jpg "Livinginsider - Weekly Insight Report [01-07 Mar 2026]")

-

Livinginsider - Weekly Insight Report [22-28 Feb 2026]

2026-03-04

![Livinginsider - Weekly Insight Report [22-28 Feb 2026]](https://www.livinginsider.com/images/articles/thumbnails_69a7bf7a412df_5649/Livinginsider-Weekly-Insight-Report-22-28-Feb-2026.jpg "Livinginsider - Weekly Insight Report [22-28 Feb 2026]")

-

🔥 มีนา มีโปร พลัสเครดิตเพิ่มมากกว่า ดันประกาศได้เยอะกว่า ปิดดีลเร็วกว่า

2026-03-02

-

Livinginsider - Weekly Insight Report [15-21 Feb 2026]

2026-02-24

![Livinginsider - Weekly Insight Report [15-21 Feb 2026]](https://www.livinginsider.com/images/articles/thumbnails_699d79710da2f_1219/Livinginsider-Weekly-Insight-Report-15-21-Feb-2026.jpg "Livinginsider - Weekly Insight Report [15-21 Feb 2026]")

-

All Topic

Location

Location

Search other locations

Search other locations

ดีๆๆๆๆๆๆ มากๆเลย หาอ่านแบบนี้มานานแล้ว

เยี่ยมเลยค่ะ

อ่านสนุกจังค่ะ

บทความดี น่าติดตามครับ

บทความดีครับ

ได้ความรู้