Home

News

KKP ชี้อสังหาฯ ไทยปี 69 ฟื้นตัวช้า กำลังซื้ออ่อน ตลาดคอนโดและบ้านหรูยังน่าห่วง แนะผู้ประกอบการปรับกลยุทธ์รับตลาดเฉพาะทางโต

LivingInsider Report

2025-12-02 12:01:22

ตลาดปรับฐาน ไม่สามารถสร้างยอดขายเหมือนอดีตได้ ตลาดที่อยู่อาศัยในปัจจุบันอยู่ในภาวะชะลอตัว และไม่สามารถสร้างยอดขายได้ตามที่เคยเป็นในอดีต โดยคาดว่าภาวะชะลอตัวนี้จะยังคงต่อเนื่องไปอีก 2-3 ปีข้างหน้า แนวโน้มความต้องการที่อยู่อาศัยยังคงได้รับแรงกดดันจากปัจจัยทางเศรษฐกิจที่สำคัญหลายประการ โดยเฉพาะภาระหนี้ครัวเรือนและค่าใช้จ่ายที่ยังคงอยู่ในระดับสูง

ซึ่งส่งผลกระทบโดยตรงต่อการตัดสินใจในการซื้อที่อยู่อาศัยของประชาชนอย่างชัดเจน สถานการณ์ยอดโอนกรรมสิทธิ์ที่อยู่อาศัยทั่วประเทศแสดงให้เห็นถึงการลดลงอย่างต่อเนื่อง โดยหนึ่งในปัจจัยสำคัญที่ส่งผลให้เกิดการลดลงนี้ คือ การที่สถาบันการเงินมีการปล่อยสินเชื่อที่มีความเข้มงวดมากขึ้น

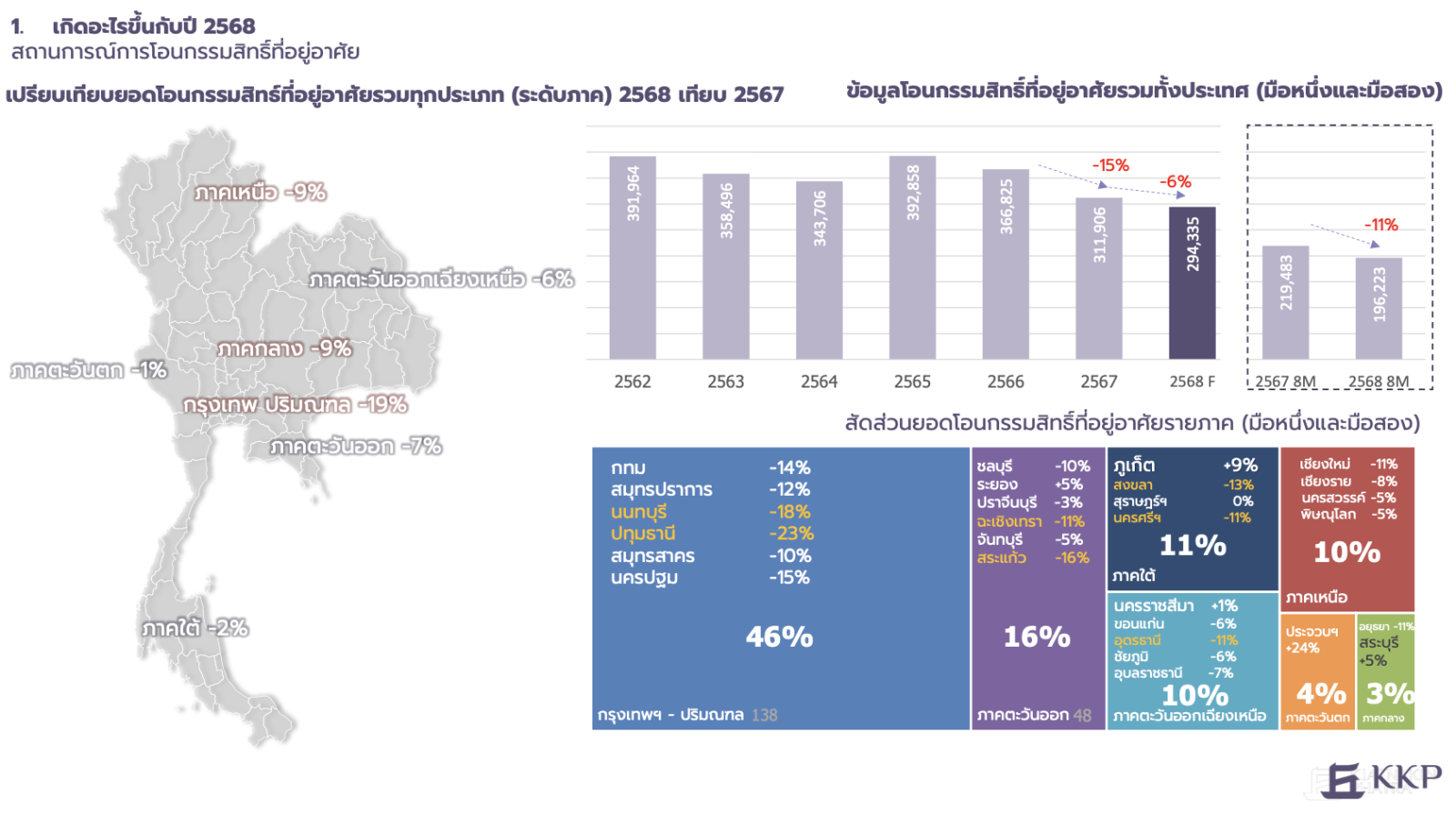

โดยในปี 2568 ยอดโอนกรรมสิทธิ์ที่อยู่อาศัยทั่วประเทศลดลง 6% เมื่อเทียบกับช่วงเดียวกันของปี 2567 ซึ่งเป็นการลดลงต่อเนื่องจากปี 2566 ที่ลดลง 15% พร้อมทั้งจะอยู่ในระดับต่ำสุดในรอบ 7 ปี อันเนื่องมาจากภาวะเศรษฐกิจที่ยังคงชะลอตัวและภัยธรรมชาติที่เกิดขึ้นในหลายพื้นที่

อย่างไรก็ตาม ตลาดบ้านมือสองมีแนวโน้มการเติบโตที่โดดเด่น และได้รับความสนใจเพิ่มขึ้น โดยเฉพาะในกลุ่มราคาที่ไม่เกิน 3 ล้านบาท และกลุ่มราคาต่ำกว่า 7 ล้านบาท ซึ่งมีข้อได้เปรียบในด้านราคาและทำเลที่สามารถเข้าถึงได้ง่ายกว่า ในปี 2568

สัดส่วนยอดโอนกรรมสิทธิ์ที่อยู่อาศัยมือสองเทียบกับมือหนึ่ง อยู่ที่ 56% ซึ่งสูงกว่าช่วงก่อนการระบาดของโควิดที่มีสัดส่วนเพียง 38% หากรัฐบาลใหม่ที่คาดว่าจะได้รับการเลือกตั้งในปี 2569 สามารถดำเนินนโยบายกระตุ้นเศรษฐกิจได้อย่างมีประสิทธิภาพ เช่น การเร่งการใช้จ่ายภาครัฐ การขยายมาตรการลดหย่อนค่าธรรมเนียม และการลดภาษีจากดอกเบี้ยบ้าน มาตรการเหล่านี้จะช่วยเพิ่มโอกาสให้ยอดโอนกรรมสิทธิ์สามารถขยายตัวได้ในอนาคต

เมื่อพิจารณาในระดับภูมิภาค เปรียบเทียบระหว่างกรุงเทพฯ และปริมณฑลกับพื้นที่ทั่วประเทศ พบว่ากรุงเทพฯ และปริมณฑลมีสัดส่วนการโอนกรรมสิทธิ์ที่อยู่อาศัยที่มากที่สุดอยู่ โดยในปี 2568 มีสัดส่วนอยู่ที่ 46% จากเดิมที่อยู่ที่ 50% สังเกตได้ว่าการพัฒนาอสังหาฯมีการกระจายตัวไปยังภูมิภาคอื่นมากขึ้นในหลายผู้ประกอบการ โดยเฉพาะภาคตะวันออก EEC (Eastern Economic Corridor) มี 4 โครงการขนาดใหญ่ที่จะเปลี่ยนศักยภาพพื้นที่คือ รถไฟความเร็วสูงเชื่อม 3 สนามบิน, ทางหลวงหมายเลข 7(M7), สนามบินอู่ตะเภา+เมืองการบินภาคตะวันออก, ท่าเรือแหลมฉบัง ระยะที่ 3

การขยายพื้นที่เมืองการบินภาคตะวันออก (EECa) แต่การพัฒนาแต่ละโครงการใช้เวลาค่อนข้างใช้เวลานาน ประกอบกับโรงงานอุตสาหกรรมหลายแห่งลดกำลังการผลิต ลดค่าแรงล่วงเวลา พร้อมกับการเปลี่ยนผ่านสู่ยุคอุตสาหกรรมใหม่ การเข้ามาของผู้ประกอบการจากประเทศจีนที่มีบทบาทเพิ่มขึ้นในด้านการผลิตและส่งออก ล้วนส่งผลให้เกิดการชะลอตัวของกำลังซื้อในพื้นที่นี้มากยิ่งขึ้น การพัฒนาจำเป็นต้องขยายไปในภูมิภาคอื่นเพื่อลดความเสี่ยงในการพัฒนาโครงการ

เมื่อพิจารณาระดับจังหวัดจะพบว่า มีทั้งจังหวัดที่มีความต้องการเพิ่มขึ้น และบางจังหวัดมีความต้องการที่ลดลง อันเนื่องมาจากผลกระทบจากเศรษฐกิจมีความรุนแรงต่างกัน จังหวัดที่มีแนวโน้มของความต้องการที่อยู่อาศัยที่เพิ่มขึ้น อย่างชัดเจนมากกว่าจังหวัดอื่นในภูมิภาคเดียวกันในปี 2568 เช่น ภูเก็ต และสุราษฏร์ธานี (สมุย) ในโซนภาคใต้ นครราชสีมา ในโซนภาคตะวันออกฉียงเหนือ, ประจวบคีรีขันธ์ (หัวหิน-เขาเต่า) ในโซนตะวันตก และ สระบุรี ในโซนภาคกลาง

ส่วนจังหวัดทีมีความต้องการลดลง และควรเฝ้าระวังในการเปิดโครงการใหม่ในปี 2569 ในพื้นที่ กรุงเทพฯ ปริมณฑล คือ ปทุมธานี, นนทบุรี, นครปฐม โซนภาคตะวันออก คือ ชลบุรี, ฉะเชิงเทรา ภาคตะวันออกเฉียงเหนือ คือ อุดรธานี, อุบลราชธานี และ ขอนแก่น ภาคเหนือ คือ เชียงใหม่, เชียงราย และ นครสวรรค์ ภาคกลาง คือ อยุธยา

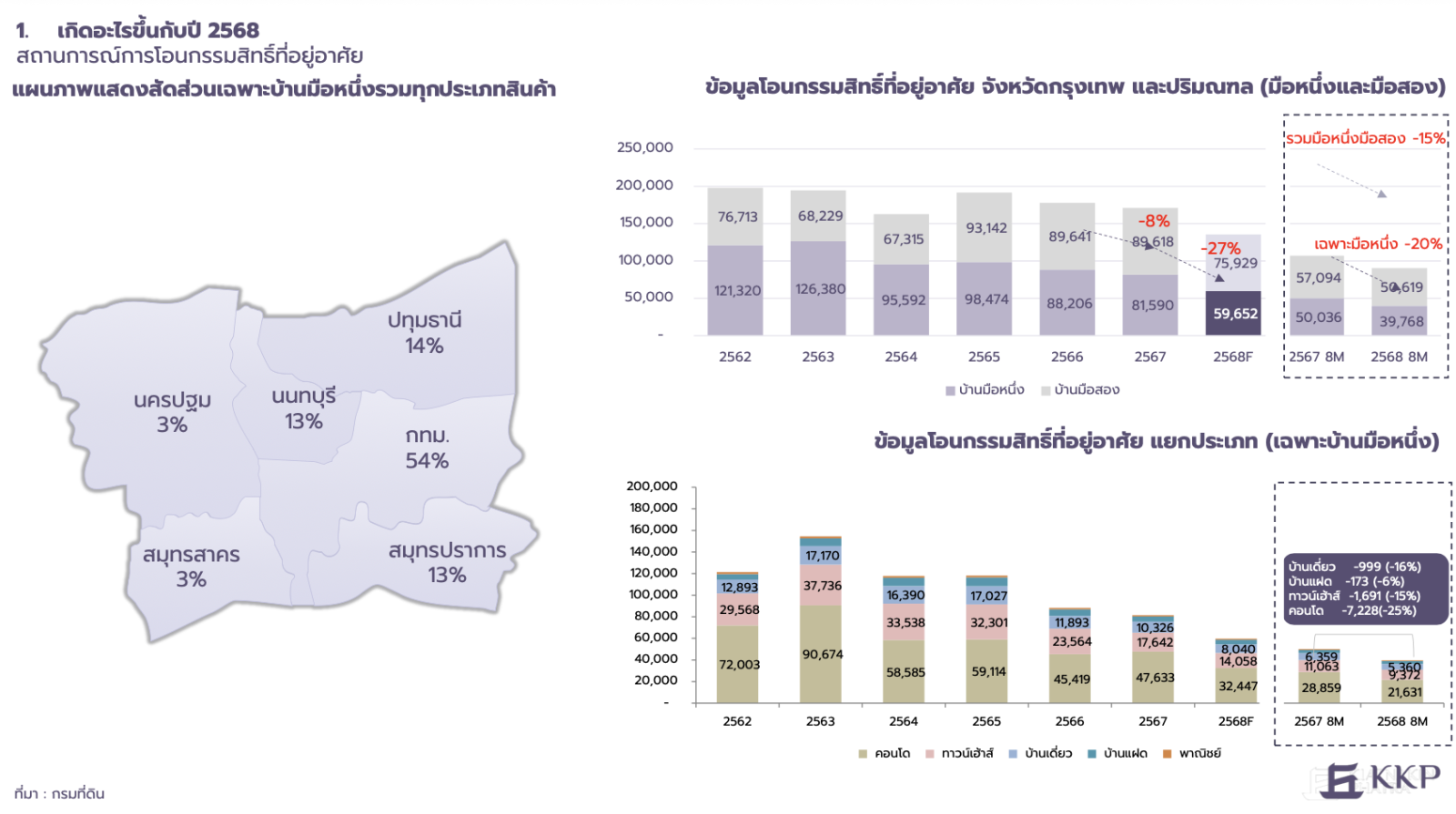

ในพื้นที่กรุงเทพมหานครและปริมณฑล ภาพรวมยอดโอนกรรมสิทธิ์ที่อยู่อาศัยในช่วง 8 เดือนแรกของปี 2568 (2568 8M) แสดงถึงการลดลงอย่างชัดเจนเมื่อเปรียบเทียบกับช่วง 8 เดือนแรกของปี 2567 (2567 8M) โดยยอดโอนกรรมสิทธิ์ที่อยู่อาศัยทั้งบ้านมือหนึ่งและบ้านมือสองลดลงจาก 107,130 ยูนิตในปี 2567 8M เหลือเป็น 90,837 ยูนิตในปี 2568 8M

หรือคิดเป็นการลดลงประมาณ 15% อย่างไรก็ตาม หากพิจารณาเฉพาะบ้านมือหนึ่งที่จำหน่ายโดยผู้ประกอบการนิติบุคคล ประมาณการยอดโอนกรรมสิทธิ์จะลดลงถึง 20% อยู่ในระดับต่ำสุดในรอบ 7 ปีซึ่ง ถือเป็นการลดลงที่มีสัดส่วนสูงและเป็นตัวเลขที่ควรเฝ้าระวัง

ปัจจัยที่ควรติดตามอย่างใกล้ชิดคือสภาวะเศรษฐกิจที่มีความไม่แน่นอนจากการเปลี่ยนผ่านของรัฐบาลใหม่ที่จะเกิดขึ้นในช่วงต้นปี 2569 การกระตุ้นเศรษฐกิจในช่วงไตรมาสที่สองถึงไตรมาสที่ 4 และการลงทุนของภาครัฐ จะเป็นตัวชี้วัดสำคัญว่ามาตรการดังกล่าวสามารถกระตุ้นธุรกิจอสังหาฯได้มากน้อยเพียงใด

ประเด็นที่น่าสนใจ คือ ในปี 2568 บ้านมือสองในพื้นที่กรุงเทพฯ และปริมณฑล มีแนวโน้มการเติบโตสูงขึ้นประมาณ 76,000 ยูนิตต่อปี หรือคิดเป็นสัดส่วน 56% ซึ่งสะท้อนถึงช่องว่างตลาดที่ผู้ประกอบการควรให้ความสนใจกับตลาดนี้ ผู้ประกอบการรายใหญ่เริ่มหันมาลงทุนในธุรกิจบ้านมือสอง โดยมุ่งเน้นการซื้อ-รีโนเวท (Renovate) และขายต่อ เพื่อตอบโจทย์กำลังซื้อที่ต้องการทำเลดีในราคาที่จับต้องได้

โดยมักเลือกทำเลที่สะดวกในการอยู่อาศัยและการเดินทางในเมือง เช่น ทำเลตามแนวรถไฟฟ้าสายหลัก ได้แก่ BTS อ่อนนุช, MRT พระราม 9, BTS พร้อมพงษ์, BTS อารีย์, BTS เอกมัย หรือพื้นที่ในเขต/ย่านธุรกิจในเมือง เช่น เขตวัฒนา, เขตจตุจักร, เขตห้วยขวาง, เขตคลองเตย โดยเฉพาะกลุ่มตลาดคอนโดมิเนียม ในพื้นที่ที่มีราคาที่ดินสูงมากๆ ผู้ประกอบการมักเน้นการรีโนเวทคอนโดมิเนียมแบบ 2 ห้องนอน เพื่อให้สามารถตอบสนองความต้องการของตลาดได้อย่างมีประสิทธิภาพ

ก่อนเกิดสถานการณ์โควิด-19 ในปี 2563 สัดส่วนการโอนกรรมสิทธิ์ที่อยู่อาศัยในประเทศไทยมีแนวโน้มเอนเอียงไปทางคอนโดมิเนียม ซึ่งคิดเป็น 60% ของยอดโอนทั้งหมด อย่างไรก็ตาม ในปี 2568 สัดส่วนการโอนกรรมสิทธิ์ของคอนโดมิเนียมเริ่มมีแนวโน้มลดลงเหลือเพียง 55% สาเหตุหลักมาจากการปรับตัวสูงขึ้นของระดับราคา

รวมถึงค่าใช้จ่ายในการเดินทางด้วยระบบขนส่งสาธารณะที่เพิ่มขึ้นและเหตุการณ์แผ่นดินไหวที่ส่งผลกระทบต่อความเชื่อมั่นของผู้บริโภค นอกจากนี้ ความต้องการซื้ออสังหาริมทรัพย์จากชาวต่างชาติยังไม่ฟื้นตัวเต็มที่ ซึ่งถือเป็นปัจจัยสำคัญที่ส่งผลให้ตลาดคอนโดมิเนียมชะลอตัว

ในขณะที่ตลาดบ้านแนวราบ โดยเฉพาะทาวน์เฮ้าส์ ซึ่งเป็นประเภทอสังหาริมทรัพย์ที่มุ่งตอบสนองความต้องการที่แท้จริงของผู้ซื้อ (Real Demand) กลับได้รับผลกระทบอย่างรุนแรงจากภาระหนี้สินและการปฏิเสธสินเชื่อ ส่งผลให้คาดว่าทั้งปี 2568 ยอดโอนกรรมสิทธิ์ทาวน์เฮ้าส์จะลดลงเหลือ 14,058 ยูนิต จากปี 2567 ที่มียอดโอน 17,642 ยูนิต

แนวโน้มในปี 2569 ตลาดคอนโดมิเนียมคาดว่าจะปรับตัวดีขึ้นเล็กน้อย โดยผู้ประกอบการเริ่มมุ่งเน้นการพัฒนาคอนโดมิเนียมในระดับราคาต่ำกว่า 1.5 ล้านบาท ภายใต้โครงการ BOI รวมถึงการเร่งระบายคอนโดมิเนียมที่สร้างเสร็จแล้วในเขตปริมณฑล นอกจากนี้ การพัฒนาโครงการรถไฟฟ้าสายอนาคต เช่น สายสีส้มตะวันตกและสายสีน้ำตาล ซึ่งมีความชัดเจนมากขึ้น

รวมถึงผังเมืองรวมกรุงเทพมหานครที่จะช่วยเพิ่มศักยภาพของที่ดิน ถือเป็นปัจจัยสำคัญที่สนับสนุนการเติบโตของตลาดคอนโดมิเนียม ในส่วนของบ้านแนวราบในระดับกลาง-ล่าง แม้ว่าจะเริ่มฟื้นตัว แต่คาดว่าจะยังคงฟื้นตัวได้ช้าและไม่น่าจะปรับตัวดีขึ้นอย่างมีนัยสำคัญเมื่อเทียบกับปี 2567 ขณะที่บ้านในระดับราคาสูงอาจเห็นการลดลงของยอดโอนกรรมสิทธิ์ เนื่องจากผลกระทบจากภาษีการค้ากับต่างประเทศ แรงงานจากประเทศเพื่อนบ้านที่ลดลง จะเริ่มมีผลชัดเจนในปี 2569

แรงพยุงจากต่างชาติ

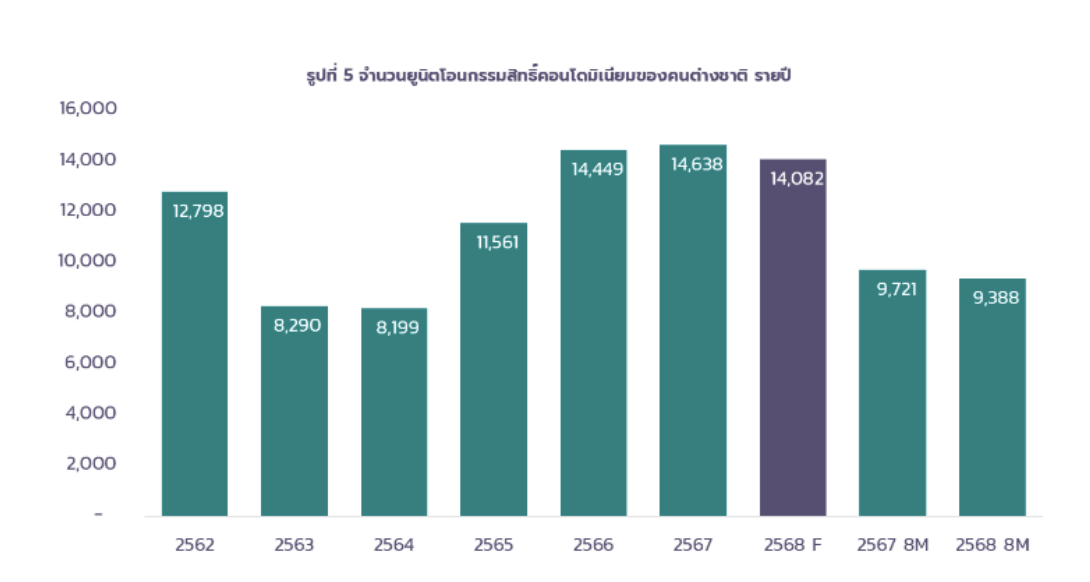

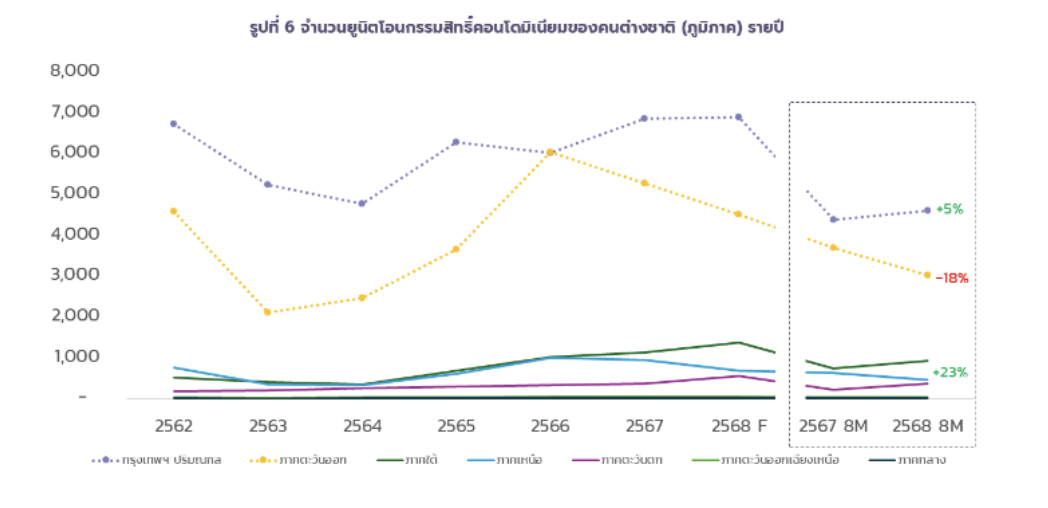

การเติบโตของการลงทุนในคอนโดมิเนียมจากชาวต่างชาติ: การลงทุนในคอนโดมิเนียมจากชาวต่างชาติยังคงมีแนวโน้มเติบโตในบางภูมิภาค โดยเฉพาะในพื้นที่ที่เป็นศูนย์กลางการท่องเที่ยวและการลงทุน อย่างเช่น กรุงเทพฯ ภูเก็ต และประจวบคีรีขันธ์ ซึ่งได้รับอานิสงส์จากนโยบายดึงดูดการลงทุนต่างชาติและแนวโน้มเศรษฐกิจโลก

ในปี 2567 ทั้งประเทศมีจำนวนยอดโอนกรรมสิทธิ์คอนโดเนียมจากชาวต่างชาติอยู่ที่ 14,638 ยูนิต และในปี 2568 คาดว่าจะมีจำนวนลดลงประมาณ 550 ยูนิต หรือลดลง 4% ซึ่งเป็นอีกปัจจัยที่ส่งผลให้ตลาดคอนโดมิเนียมชะลอตัวในหลายพื้นที่

โดยเฉพาะในจังหวัดที่มียอดโอนลดลงมากที่สุด ได้แก่ ชลบุรี ที่ลดลงประมาณ 800 ยูนิต หรือลดลง 15%, เชียงใหม่ ลดลงประมาณ 250 ยูนิต หรือลดลง 28%, และสมุทรปราการ ลดลงประมาณ 240 ยูนิต หรือลดลง 34% เมื่อเปรียบเทียบกับปี 2567 ซึ่งข้อมูลที่แสดงถึงความต้องการที่ลดลง การพัฒนาที่อยู่อาศัยสำหรับชาวต่างชาติควรหลีกเลี่ยงทำเลดังกล่าวที่กำลังมีความต้องการที่ลดลง

ในทางตรงกันข้าม พื้นที่ที่มียอดโอนเพิ่มขึ้นมากที่สุด ได้แก่ กรุงเทพฯ ซึ่งยอดโอนเพิ่มขึ้น 520 ยูนิต หรือเพิ่มขึ้น 9%, ประจวบคีรีขันธ์ เพิ่ม 200 ยูนิต หรือเพิ่มขึ้น 66%, และสุราษฎร์ธานี เพิ่ม 150 ยูนิต หรือเพิ่มขึ้น 220% ซึ่งแสดงให้เห็นถึงความต้องการที่ยังคงมีอยู่ แต่ศักยภาพของแต่ละพื้นที่มีการเปลี่ยนแปลงอย่างรวดเร็ว ผู้ประกอบการจึงจำเป็นต้องเข้าใจและปรับแผนให้ตรงกับความต้องการในตลาดโลก และพฤติกรรมของชาติต่างชาติที่เปลี่ยนไป

ความหมายของ Safehouse อาจไม่ได้หมายถึง ที่ซ่อนตัว หรือ เป็นสถานที่ที่สร้างขึ้นเพื่อความปลอดภัยสำหรับบุคคลที่ตกอยู่ในอันตรายอีกต่อไป แต่เป็นที่พักในอีกประเทศที่ป้องกันความเสี่ยงทางการเงินให้กับผู้ซื้อได้ สร้างผลตอบแทนที่คุ้มค่า และยังเป็นทรัพย์สินที่มีสภาพคล่องในยามที่ประเทศตนเองเกิดสงคราม โดยในหลายโซนที่มีการซื้อที่พักลักษณะนี้จะมีสิ่งอำนวยความสะดวกสบายที่เพิ่มมากขึ้น เช่น Community mall , Supermarket ที่มีสินค้าหรือวัตถุดิบจากต่างประเทศ เพื่อรองรับการอยู่อาศัย และสถานศึกษาที่เอื้อต่อการเรียนต่อในมหาวิทยาลัยที่มีชื่อเสียงในต่างประเทศด้วย

จังหวัดที่ยังคงสามารถสร้างโอกาสจากความต้องการของชาวต่างชาติที่มักถูกมองข้าม ได้แก่ จังหวัดภูเก็ต ที่มีขนาดพื้นที่เพียง 543 ตารางกิโลเมตร ใหญ่เป็นลำดับที่ 76 ของประเทศ แต่เป็นที่รู้จักในระดับโลกในด้านการท่องเที่ยว โดยในแต่ละปีมียอดโอนคอนโดมิเนียมให้กับชาวต่างชาติประมาณ 1,000 ยูนิต ถึงแม้จะน้อยกว่าจังหวัดอื่น แต่ยังคงมีความต้องการที่ชัดเจน

โดยเฉพาะคอนโดมิเนียมที่ตั้งอยู่บริเวณริมหาดที่เป็นที่นิยมในภูเก็ต เช่น หาดบางเทา หาดสุรินทร์ กมลา ป่าตอง กะรน กะตะ และราไวย์ ยอดโอนกรรมสิทธิ์คอนโดมิเนียมจากชาวต่างชาติในปี 2568 มีการเพิ่มขึ้น 10% เมื่อเทียบกับปี 2567 และคาดว่าจะสามารถเพิ่มสูงขึ้นได้อีกในปี 2569 และ 2570

นอกจากนี้ยังมีความต้องการที่อยู่อาศัยระยะยาวจากชาวต่างชาติที่ซื้อคอนโดมิเนียมในลักษณะสัญญาเช่าระยะยาว 30 ปี (Leasehold) ซึ่งมีการจดทะเบียนเพิ่มขึ้นอย่างต่อเนื่องตั้งแต่ปี 2562 โดยมียอดจดทะเบียนอยู่ในช่วงประมาณ 800-1,000 ยูนิตต่อปี ขณะที่การขยายตัวของโรงเรียนนานาชาติในช่วง 5 ปีที่ผ่านมา ยังเป็นปัจจัยที่ช่วยเพิ่มความต้องการที่อยู่อาศัยระยะยาว ซึ่งส่วนใหญ่จะเป็นบ้านพักอาศัยที่มีขนาดใหญ่เพื่อรองรับครอบครัวแทนความต้องการในระยะสั้นเพื่อหนีหนาวแบบเดิม

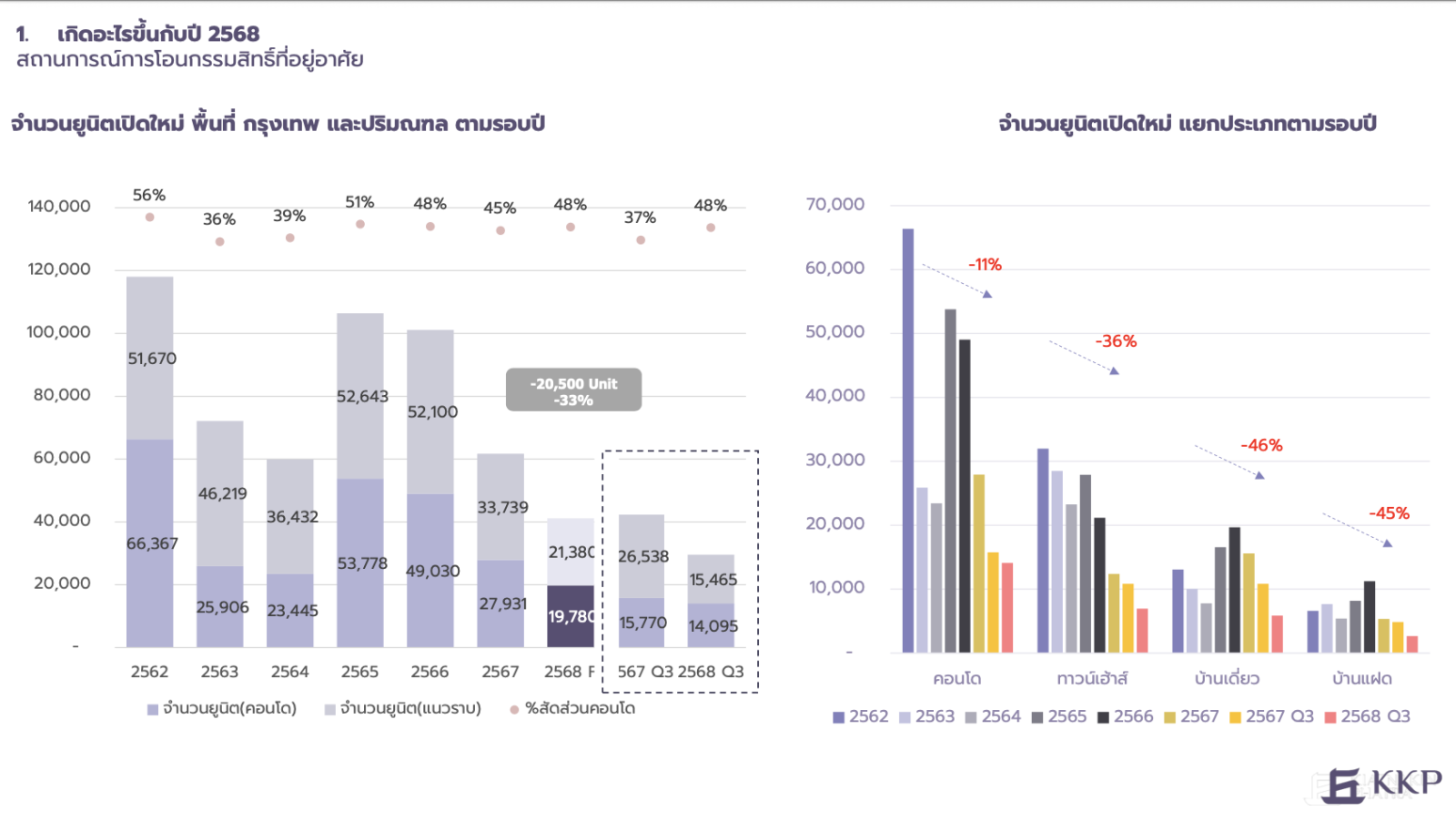

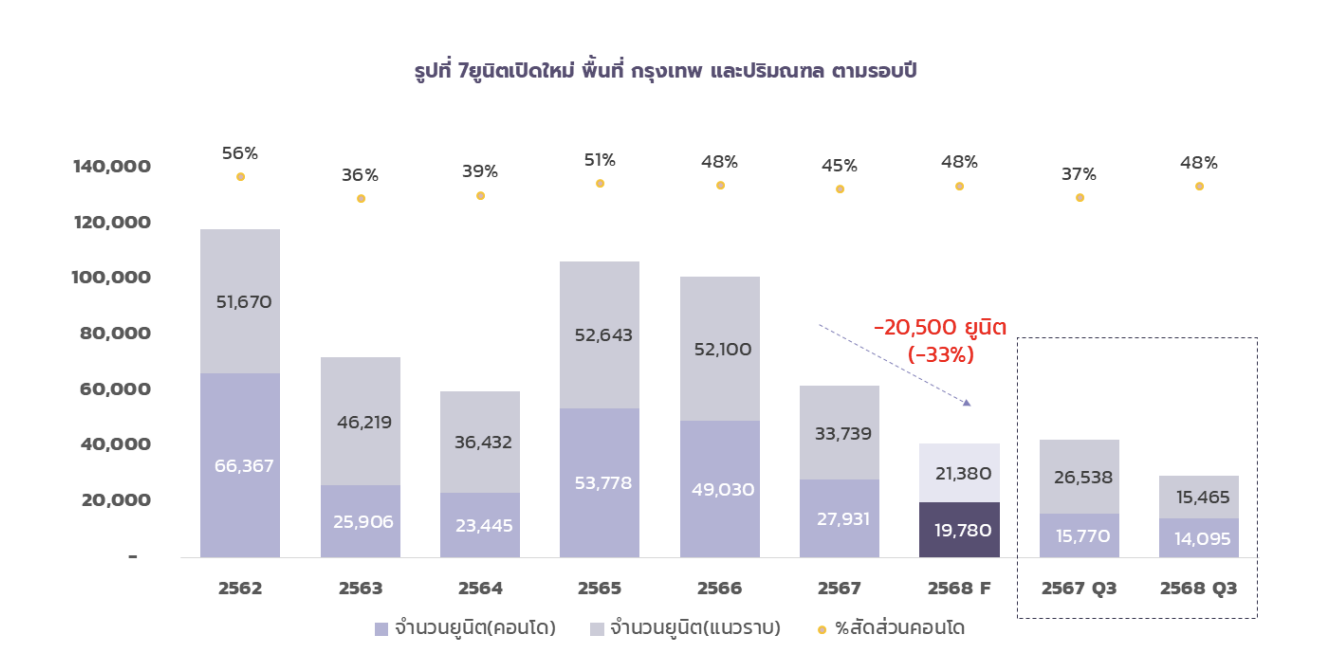

ในปี 2568 ตลาดอสังหาริมทรัพย์ในกรุงเทพมหานครและปริมณฑลแสดงให้เห็นถึงการปรับตัวที่ชัดเจน โดยโครงการอสังหาริมทรัพย์ใหม่ที่เปิดตัวมีแนวโน้มหดตัวลงอย่างมีนัยสำคัญ เนื่องจากผู้ประกอบการต้องเผชิญกับการเปลี่ยนแปลงในพฤติกรรมของผู้บริโภค และการใช้จ่ายเกินตัว ซึ่งทำให้ความต้องการซื้อบ้านลดลงอย่างมาก จากปัญหาการปฏิเสธสินเชื่อที่เพิ่มขึ้น

ส่งผลให้มีการนำบ้านกลับมาขายใหม่แทนยอดเดิมที่ไม่ผ่านการอนุมัติสินเชื่อ โครงการคอนโดมิเนียม (แนวสูง) ยังคงมีการเปิดตัวลดลงเล็กน้อยในช่วง 3 ไตรมาสแรกของปี 2568 เมื่อเปรียบเทียบกับช่วงเดียวกันในไตรมาส 3ปี 2567 ขณะที่โครงการบ้านแนวราบ (บ้านเดี่ยว บ้านแฝด ทาวน์เฮ้าส์) กลับแสดงสัญญาณการชะลอตัวที่ชัดเจนยิ่งกว่า เนื่องจากตลาดแนวราบต้องเผชิญกับความท้าทายที่เพิ่มขึ้น โดยเฉพาะเรื่องการเข้าถึงสินเชื่อและอุปทานที่เหลือขายในระดับสูง

คาดการณ์ว่าในปี 2568 จำนวนยูนิตที่เปิดตัวใหม่จะอยู่ที่ 41,160 ยูนิต ซึ่งลดลงประมาณ 20,000 ยูนิต หรือคิดเป็นการลดลง 33% และมูลค่าโครงการจะอยู่ที่ 2.4 แสนล้านบาท ลดลง 1.78 แสนล้านบาท (จาก 4.18 แสนล้านบาทในปี 2567) ซึ่งการลดลงนี้ส่งผลกระทบอย่างมากต่อธุรกิจที่เกี่ยวเนื่องหลายประเภท ไม่ว่าจะเป็นธุรกิจเฟอร์นิเจอร์ เครื่องใช้ไฟฟ้า การก่อสร้าง และการจ้างงาน

ในแนวโน้มของปี 2569 คาดการณ์ว่าตลาดอสังหาริมทรัพย์จะยังคงชะลอตัวต่อไป โดยการเปิดตัวโครงการใหม่อาจลดลงอย่างต่อเนื่อง สะท้อนจากจำนวนยูนิตเหลือขายที่ยังคงอยู่ในระดับสูงสุด ซึ่งบ่งชี้ถึงอุปทานที่ล้นตลาด และการปรับเปลี่ยนกลยุทธ์ของผู้ประกอบการที่ให้ความสำคัญกับมูลค่าของโครงการมากกว่าจำนวนยูนิตที่เปิดขาย เพื่อตอบสนองต่อการเปลี่ยนแปลงของตลาดและความต้องการของผู้บริโภค

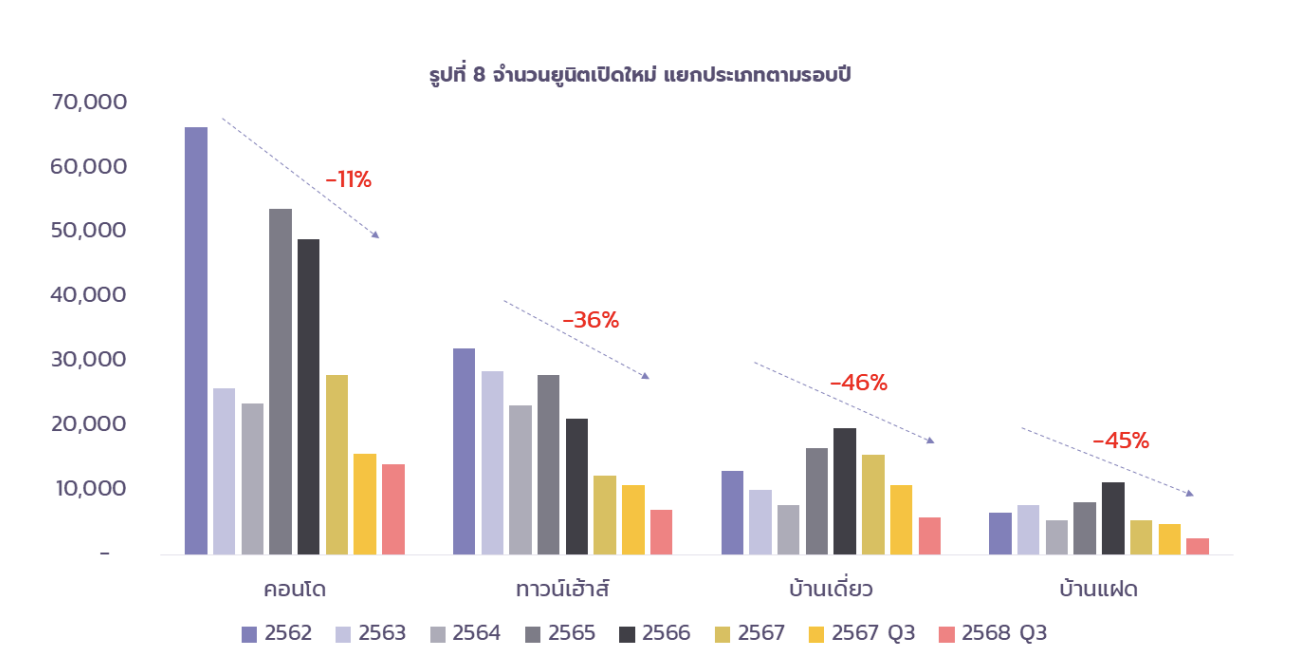

ในช่วงสามไตรมาสแรกของปี 2568 มีการเปิดโครงการใหม่จำนวน 181 โครงการ รวมทั้งสิ้นประมาณ 29,600 ยูนิต (ไม่รวมโครงการที่ดินจัดสรรและอาคารพาณิชย์ขนาดเล็ก) โดยมีมูลค่าประมาณ 195,000 ล้านบาท ซึ่งสามารถแบ่งตามประเภทของบ้านได้ดังนี้: บ้านเดี่ยว 5,866 ยูนิต (ลดลง 46%), บ้านแฝด 2,650 ยูนิต (ลดลง 45%), ทาวน์เฮ้าส์ 6,950 ยูนิต (ลดลง 36%), และคอนโดมิเนียม 14,095 ยูนิต (ลดลง 11%) เมื่อเปรียบเทียบกับยอดการเปิดโครงการใหม่ในช่วงเดียวกันของไตรมาส 3 ปี 2567

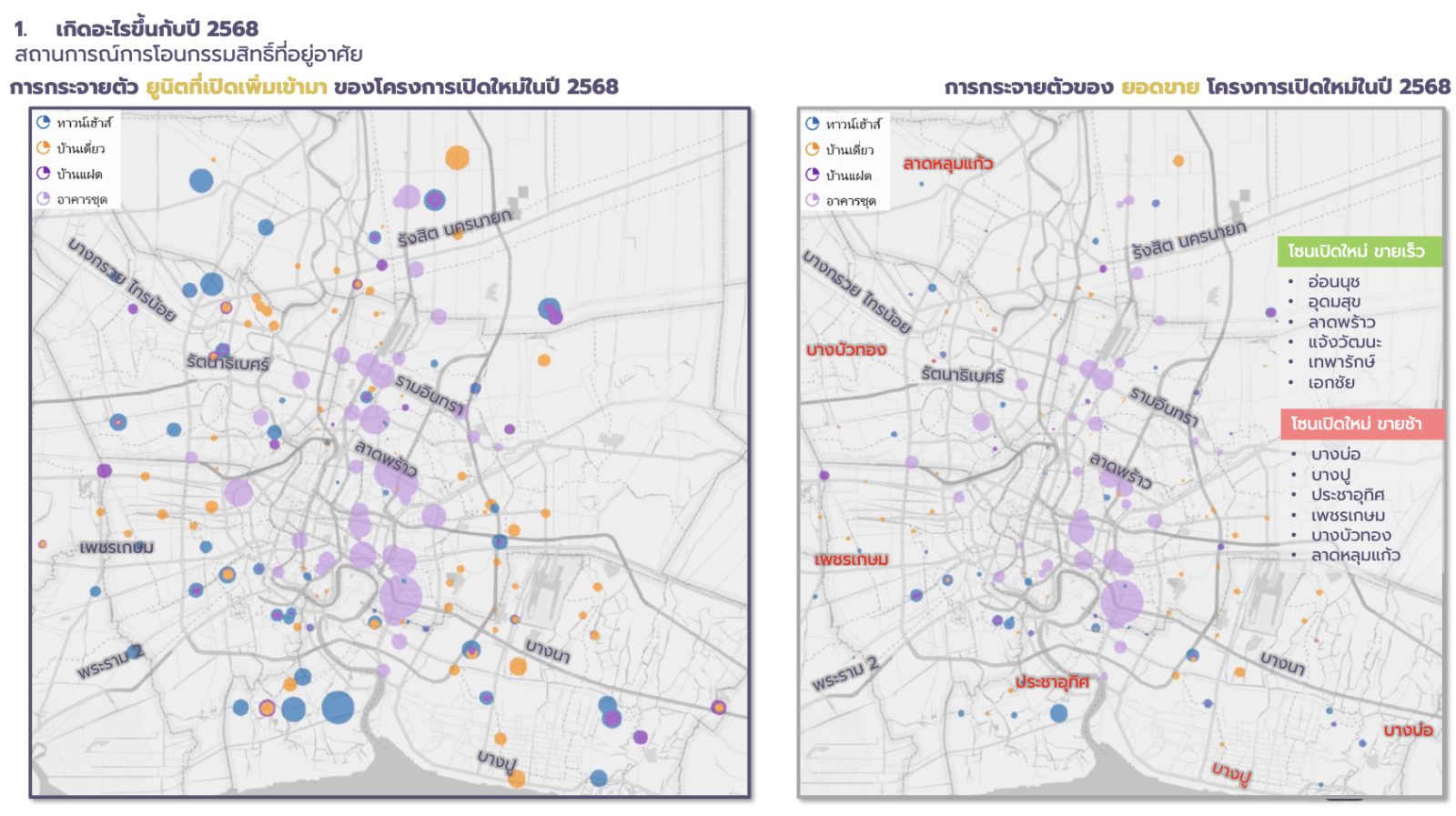

พื้นที่ที่มีจำนวนโครงการเปิดตัวใหม่มากที่สุด 3 อันดับ ได้แก่ โซนบางนา-สมุทรปราการ จำนวน 6,319 ยูนิต 33 โครงการ, รังสิต 3,800 ยูนิต 19 โครงการ, และรัชดา-ลาดพร้าว 3,390 ยูนิต 17 โครงการ อย่างไรก็ตาม ประเด็นที่เห็นได้ชัดคือ บางโครงการที่เปิดตัวแล้วมียอดขายที่ดี แต่ยังมีหลายโครงการที่เปิดตัวแล้วแทบไม่ได้ยอดขายเลย

รูปแบบการเปิดตัวโครงการใหม่ในปี 2568 แตกต่างจากอดีตอย่างมาก โดยในปี 2566-2567 ผู้ประกอบการหลายรายปรับแผนการโดยการเปิดโครงการแนวราบ ทั้งบ้านเดี่ยว บ้านแฝด และทาวน์เฮ้าส์ เนื่องจากเป็นกลุ่มที่มีความต้องการซื้อจริง (Real Demand)

อย่างไรก็ตาม ปัญหาเศรษฐกิจของประเทศที่เริ่มขยายวงกว้างไปสู่กลุ่มผู้บริโภคระดับล่างและระดับกลาง ซึ่งประกอบด้วยข้าราชการ พนักงานประจำ และพนักงานโรงงานขนาดใหญ่ที่มีความมั่นคงในการทำงาน เริ่มได้รับผลกระทบจากการปรับโครงสร้างองค์กร การลดพนักงาน และการลดค่าใช้จ่ายต่างๆ ซึ่งส่งผลต่อกำลังซื้อที่ชะลอตัวลง

ขณะเดียวกัน ปริมาณสินค้าคงเหลือ (สต็อก) ในตลาดที่เพิ่มขึ้นในหลายพื้นที่ และความเข้มงวดของสถาบันการเงินในการปล่อยสินเชื่อ ก็ทำให้เกิดปรากฏการณ์การขายบ้านหลายรอบ หรือที่เรียกกันว่า "ขายบ้านหลุดดาวน์" คือ ผู้ซื้อจะซื้อบ้านแล้วขอสินเชื่อไม่ผ่าน ต้องนำบ้านหลังเดิมกลับมาขายใหม่ แล้วขอสินเชื่อไม่ผ่านอีก จึงต้องนำกลับมาขายใหม่อีกครั้ง บางโครงการต้องขายบ้านหนึ่งหลัง 3-5 รอบเลยทีเดียว ส่งผลให้หลายบริษัทเลือกชะลอการเปิดโครงการใหม่ หรือหันไปพัฒนาคอนโดมิเนียมในทำเลที่เน้นกลุ่มนักลงทุน หรือคอนโดมิเนียมที่มุ่งเน้นการขายให้กับชาวต่างชาติแทน

ในปี 2568 ตลาดอสังหาริมทรัพย์ในประเทศไทย โดยเฉพาะในกรุงเทพมหานครและปริมณฑล ยังคงเผชิญกับความท้าทายจากภาวะเศรษฐกิจที่ชะลอตัว ปัจจัยสำคัญที่ส่งผลต่อการชะลอตัวนี้ ได้แก่ ปัญหาหนี้ครัวเรือนที่มีมูลค่าสูงถึง 90% ของ GDP การปฏิเสธสินเชื่อที่อยู่อาศัยที่ยังคงอยู่ในระดับสูง และการสะสมสินค้าคงค้าง (inventory) ที่เพิ่มขึ้นอย่างต่อเนื่อง การลดงานรื่นเริงในช่วงปลายปี และสภาพอากาศที่ไม่เป็นใจ ซึ่งทำให้ผู้ประกอบการเลือกที่จะชะลอการเปิดตัวโครงการใหม่ รวมทั้งมุ่งเน้นไปที่การพัฒนาโครงการในระดับราคาสูง(บ้านหรู) ซึ่งอาจนำไปสู่การอิ่มตัวของตลาดในสินค้าระดับนี้ในอนาคต

เมื่อราคาที่ดินและต้นทุนก่อสร้างพุ่งสูงขึ้น ซึ่งส่งผลให้ราคาบ้านใหม่ต้องปรับขึ้นตาม ผู้ประกอบการจึงใช้กลยุทธ์ลดราคา/โปรโมชั่นเพื่อดึงดูดผู้ซื้อ ซึ่งแสดงว่า “กำลังซื้อจริง” ของผู้บริโภคทั่วไปไม่ได้ขยายตัวตามราคาบ้านที่ปรับขึ้น โดยรวมแล้ว ราคาที่อยู่อาศัยยังคงสูง และการขยับขึ้นในบางเซกเมนต์แสดงว่า “ผู้บริโภคระดับบน” ยังมีกำลังซื้อ แต่ “ผู้บริโภครายได้กลาง-ล่าง” เริ่มได้รับแรงกดดัน ทั้งจากราคาขายที่สูง และเงื่อนไขการเข้าถึงสินเชื่อ ที่ยากขึ้น

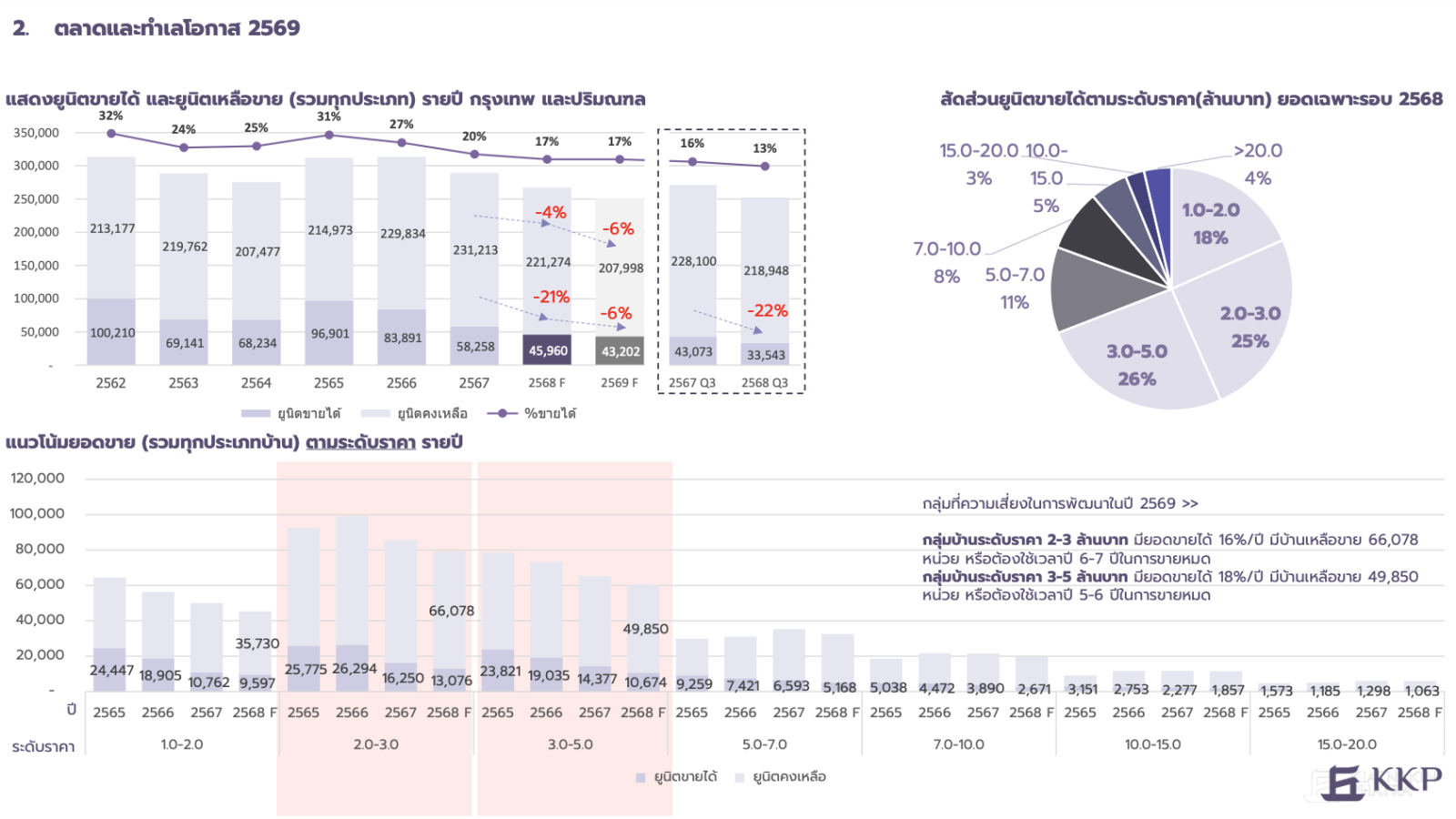

ดังนั้นยอดขายตามระดับราคาบ้านที่ขายได้ในปี 2568 จึงเป็นดัชนีสะท้อนถึงปริมาณความต้องการที่ชัดเจนว่ามีอยู่มากน้อยเพียงใด ดังแผนผังแสดงสัดส่วนยูนิตขายได้ตามระดับราคา ที่ระดับราคา 1-2 ล้านบาท มีสัดส่วน 18% ระดับราคา 2-3 ล้านบาท 25% ระดับราคา 3-5 ล้านบาท 26% ดังนั้น ทั้ง 3 ระดับราคานี้จะมีสัดส่วนรวมอยู่ที่ 69%

สะท้อนให้เห็นถึงรายได้ของผู้ซื้อบ้านส่วนใหญ่อยู่ที 20,000 – 100,000 บาท/เดือน/ครัวเรือน ส่วนบ้านระดับราคาตั้งแต่ 20 ล้านบาทขึ้นไป มีผู้ที่มีกำลังซื้อเพียง 4 % ของจำนวนบ้านที่ขายได้ทั้งหมด ซึ่งกลุ่มบ้านราคาสูงนี้เดิมไม่ได้รับผลกระทบเรื่องรายได้เท่าไร แต่ในปี 2568 เริ่มมีความชัดเจนของปัญหาที่เริ่มก่อตัวขึ้น ส่งผลต่อปริมาณบ้านราคาสูงเหลือขายในอนาคตได้

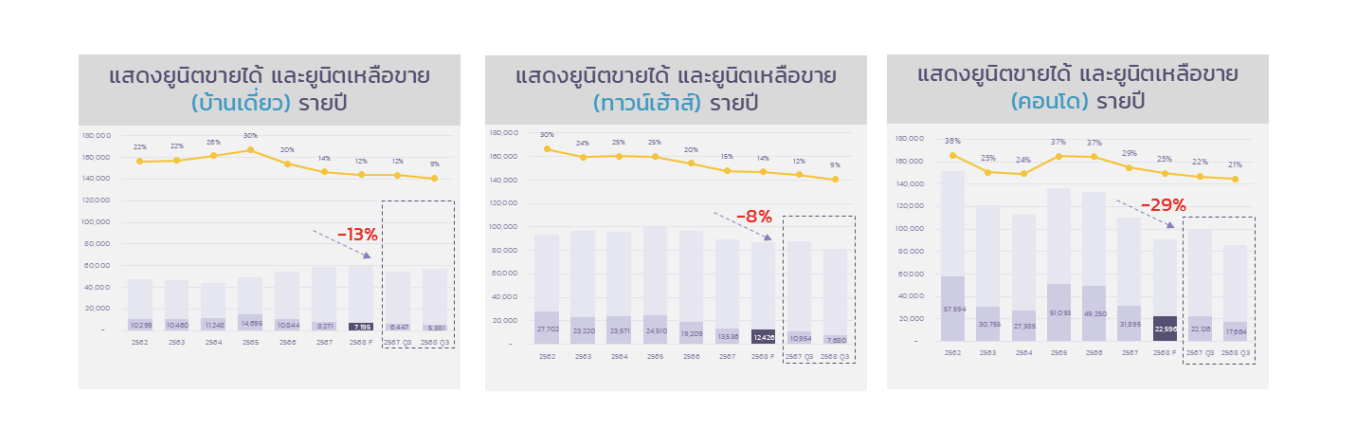

ประเภทที่อยู่อาศัยที่มียอดขายลดลงมากที่สุดในปี 2568 ได้แก่ คอนโดมิเนียม ซึ่งมียอดขายลดลง 28% รองลงมาคือ บ้านเดี่ยวและบ้านแฝด ที่ลดลง 15% ซึ่งสะท้อนถึงผลกระทบในเชิงโครงสร้างที่ส่งผลต่อรายได้ ผู้ประกอบการหลายรายจึงได้ปรับสัดส่วนการพัฒนาโครงการ โดยเพิ่มจำนวนบ้านเดี่ยวและบ้านแฝดให้มากขึ้น ส่งผลให้เกิดปัญหาบ้านเหลือขายจำนวนมาก

ยอดขายบ้านเดี่ยวในปี 2568 มีแนวโน้มลดลงอย่างต่อเนื่อง ขณะที่จำนวนบ้านเหลือขาย (Inventory) เพิ่มสูงขึ้น ปัจจัยสำคัญที่ส่งผลให้เกิดภาวะดังกล่าวมาจากการปรับแผนของผู้ประกอบการที่ชะลอการเปิดตัวโครงการใหม่ในกลุ่มทาวน์เฮ้าส์และคอนโดมิเนียม

หลังจากพบว่ามีการปฏิเสธสินเชื่อที่อยู่อาศัยเพิ่มสูงขึ้นในช่วงไตรมาส 1-2 ของปี 2568 ในขณะเดียวกัน บ้านเดี่ยวระดับราคาสูงกลับเป็นสินค้าที่มีความต้องการเพิ่มขึ้น โดยเฉพาะในพื้นที่ปริมณฑลและบริเวณรอบนอกกรุงเทพมหานคร ซึ่งได้รับความสนใจจากกลุ่มผู้บริโภคที่มีกำลังซื้อสูง ในพื้นที่ พุทธมณฑลสาย 1-2 , กรุงเทพกรีฑา และ บางนา

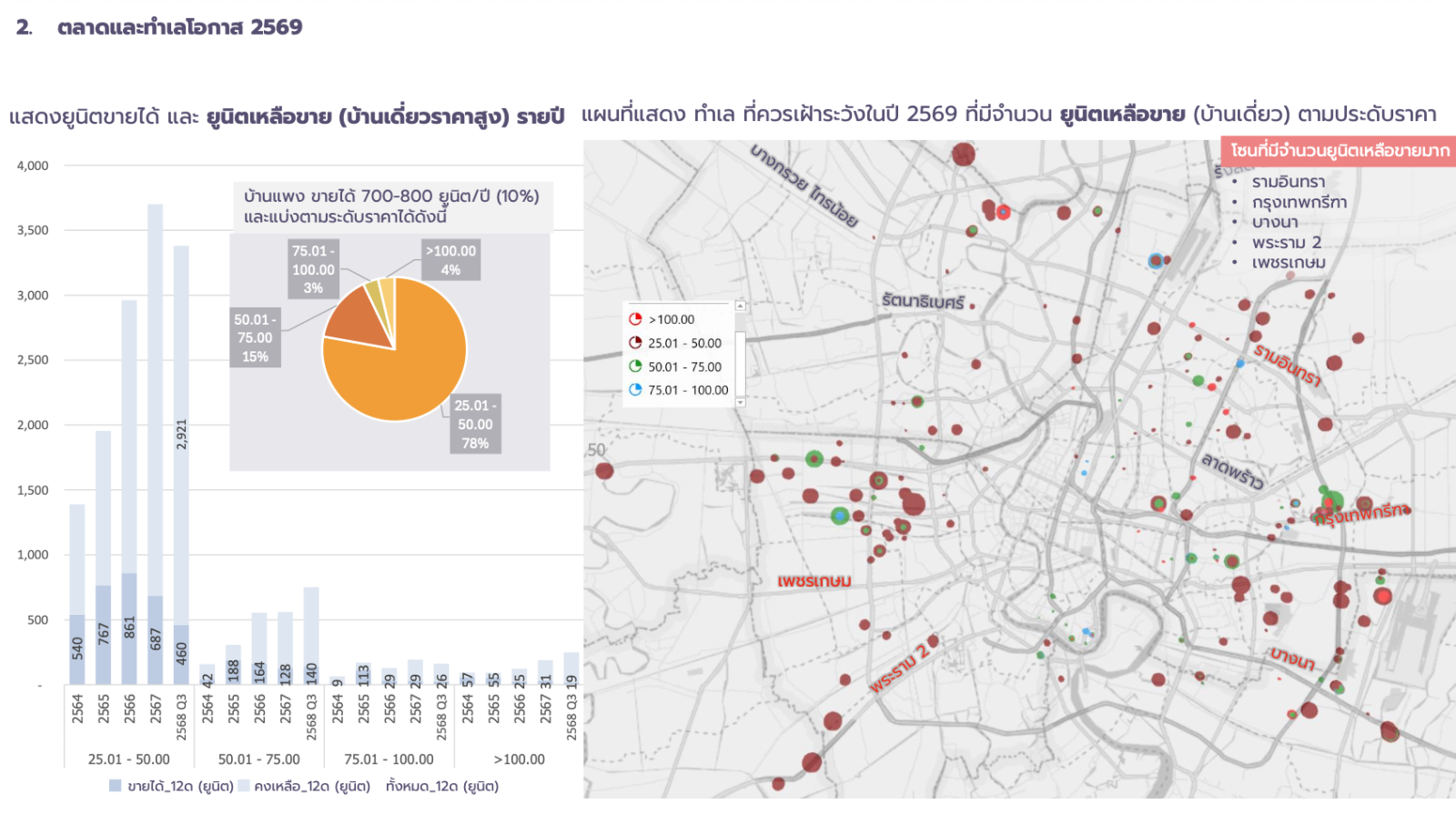

คาดการณ์ว่าแนวโน้มจำนวนบ้านเหลือขายในกลุ่มบ้านเดี่ยวราคาสูงจะเพิ่มขึ้นในปี 2569 เนื่องจากตลาดบ้านหรูยังคงชะลอตัว โดยในปี 2568 คาดว่าจำนวนบ้านเหลือขายจะทรงตัวต่อเนื่องจากปัจจัยยอดขายที่ชะลอตัวในปีที่ผ่านมา โดยเฉพาะในกลุ่มบ้านราคาสูงที่มีมูลค่ามากกว่า 20 ล้านบาท ซึ่งคาดว่าอาจมีปริมาณยูนิตเหลือขายที่สูงขึ้น

ทาวน์เฮ้าส์ในปี 2568 เป็นกลุ่มอสังหาริมทรัพย์ที่ได้รับผลกระทบจากสภาวะเศรษฐกิจอย่างชัดเจน เนื่องจากเป็นกลุ่มที่มีปริมาณความต้องการสูงที่สุดในพื้นที่กรุงเทพมหานครและปริมณฑล ผู้บริโภคหลักในตลาดทาวน์เฮ้าส์มักเป็นกลุ่มที่ต้องการที่อยู่อาศัยในราคาที่เอื้อมถึงได้ แต่ในขณะเดียวกันกลับต้องเผชิญกับปัญหาทางเศรษฐกิจ และโครงการเกษียณแบบสมัครใจของหลายยูนิตงาน

สำหรับแนวโน้มในปี 2569 ทาวน์เฮ้าส์ในกลุ่มราคาต่ำกว่า 3 ล้านบาทคาดว่าจะมีโอกาสปรับตัวดีขึ้น แม้ว่าจะเผชิญกับยอดขายที่ลดลงในปี 2568 แต่การปรับลดอัตราดอกเบี้ยและมาตรการกระตุ้นอสังหาฯของรัฐบาลใหม่จะเป็นปัจจัยบวกที่ช่วยกระตุ้นความต้องการในตลาดนี้ นอกจากนี้ ทาวน์เฮ้าส์ในกลุ่มราคานี้ยังมีสัดส่วนสูงถึง 60% ของตลาดทาวน์เฮ้าส์ทั้งหมด ซึ่งจะช่วยให้ตลาดมีโอกาสฟื้นตัวได้ดีหากภาวะเศรษฐกิจมีการปรับตัวในทิศทางที่ดีขึ้น

สำหรับคอนโดมิเนียมในปี 2568 ตลาดยังคงเผชิญกับยอดขายที่ลดลงอย่างมาก คาดว่าจะลดลงมากถึง 28%เมื่อเทียบกับปี 2567 โดยเฉพาะในกลุ่มคอนโดมิเนียมระดับราคาต่ำกว่า 3 ล้านบาท ซึ่งมียอดขายลดลงมากที่สุดเนื่องจากปัจจัยทางเศรษฐกิจและกำลังซื้อที่จำกัดของผู้บริโภค นอกจากนี้ ตลาดคอนโดมิเนียมยังต้องเผชิญกับการแข่งขันที่สูง การลดราคาขาย หรือผู้พัฒนาบางรายต้องลดต้นทุนในการพัฒนา ซึ่งอาจทำให้คุณภาพของโครงการลดลง

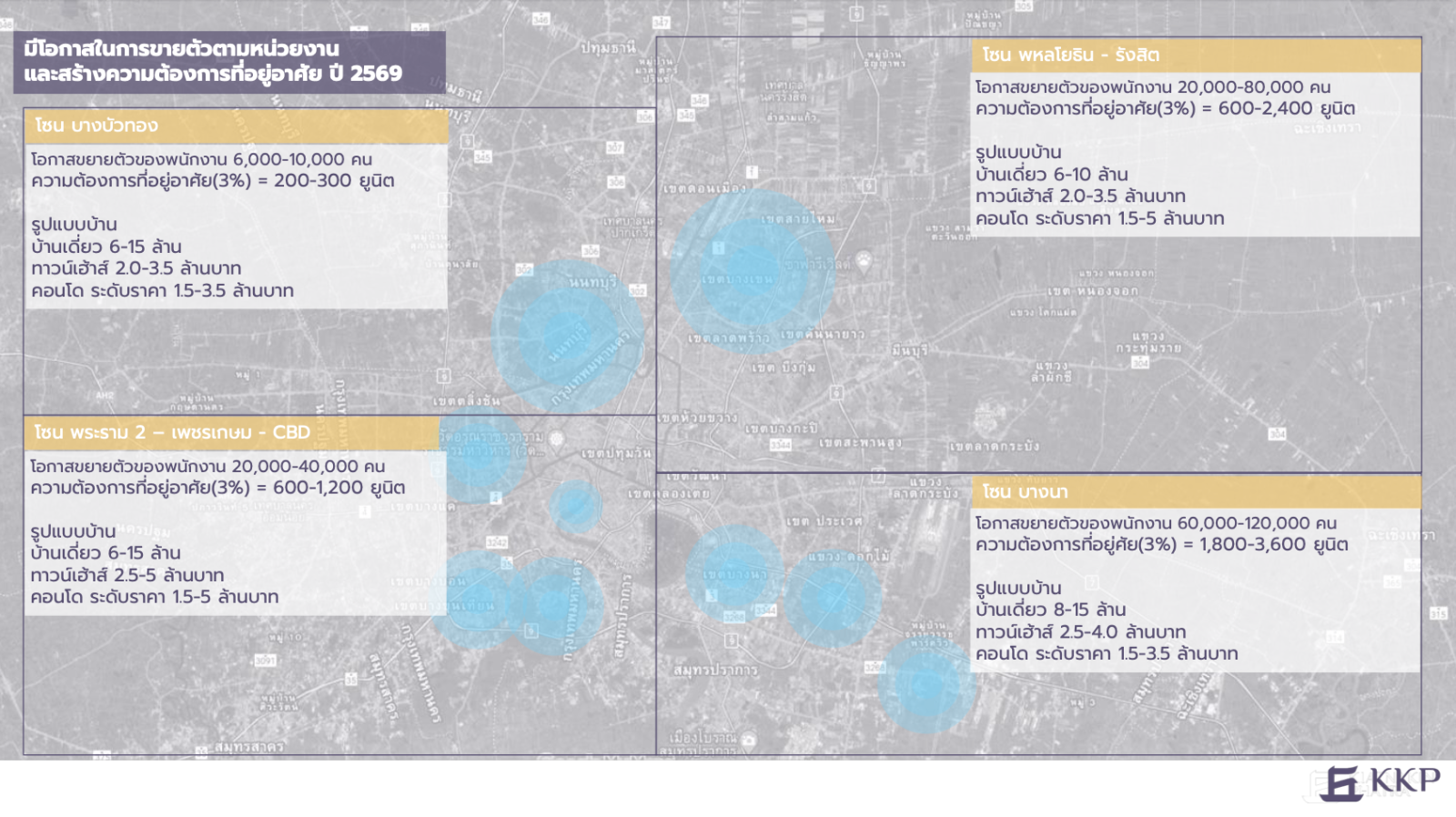

อย่างไรก็ตาม ยังมีบางโซนที่เน้นกลุ่มนักลงทุนและผู้ซื้อที่สนใจปล่อยเช่าที่ยังมียอดขายที่ดีอยู่ เช่น รังสิต, พลหลโยธิน, สุขุมวิท และเพชรเกษม สำหรับแนวโน้มในปี 2569 ตลาดคอนโดมิเนียมมีโอกาสในการขยายตัวในพื้นที่ที่มีการพัฒนาใหม่ และโครงการลงทุนที่แล้วเสร็จในอนาคต เช่น โซน พหลโยธิน The Central พหลโยธิน 49 ไร่, โรงเรียนนานาชาติไบรท์ตัน คอลเลจ กรุงเทพฯ วิภาวดี, โรงพยาบาลบุษราคัมจิตการุณย์ เขตสายไหม

โซน บางนา Bangkok Mall, Colud 11 27 ไร่, โรงเรียนนานาชาติ ดัลลิช คอลเลจ 34 ไร่ ตรงข้าม Mega Bangna, โรงพยาบาลเกษมราษฎร์ สุวรรณภูมิ 25ไร่ โซน พระราม 2 มอเตอร์เวย์ถนนพระราม 2 (M82), โครงการถนนเพชรเกษม-สุขสวัสดิ์ สาย ฉ1, โรงพยาบาลทุ่งครุ 8 ไร่ เป็นต้น ซึ่งจะเป็น Demand ที่เข้ามาใหม่ในพื้นที่

สร้างโอกาสก่อนใคร ถอดรหัสทำเลอนาคต ปี 2569 สถานการณ์ตลาดอสังหาริมทรัพย์ไทยในปี 2569 มีแนวโน้มที่จะฟื้นตัวอย่างค่อยเป็นค่อยไป แต่ยังคงเผชิญกับความท้าทายหลายประการ

คาดว่ายังมีแนวโน้มที่ชะลอตัวต่อในปี 2569 แต่ในอัตราการชะลอตัวที่ลดลง หรือลดลงประมาณ -6% กำลังซื้อกลับมาอย่างช้าๆ ผู้บริโภคโดยเฉพาะกลุ่มผู้ต้องการซื้อเพื่ออยู่อาศัยจริง (Real Demand) คาดว่าจะเริ่มกลับมา แต่จะยังคงเติบโตแบบช้าๆ

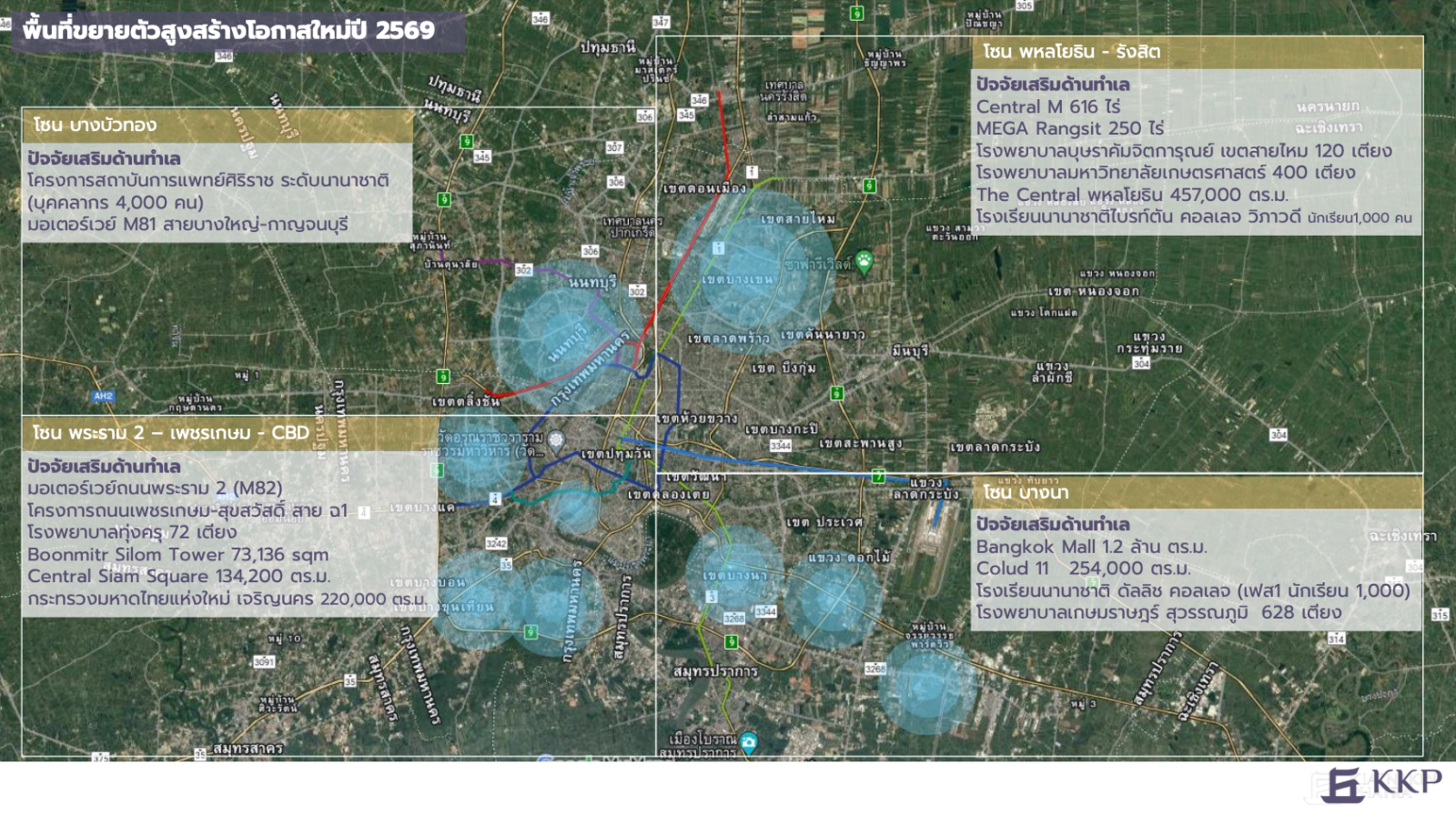

มาตรการของรัฐบาลใหม่หลังการเลือกตั้ง จะเป็นเครื่องมือสำคัญในการเร่งภาคอสังหาฯของประเทศ ประกอบกับการลงทุนโครงสร้างพื้นฐานขนาดใหญ่ เช่น การขยายเส้นทางรถไฟฟ้า การลดค่าโดยสารรถไฟฟ้า ศูนย์ราชการแห่งใหม่ หรือโครงการของภาคเอกชนที่กำลังก่อสร้าง จะช่วยทำให้เกิดการพัฒนาโครงการใหม่ ๆ และเพิ่มมูลค่าของอสังหาริมทรัพย์ในพื้นที่รอบนอก

รูปแบบการพัฒนาโครงการจะเป็นรูปแบบที่โครงการมีขนาดเล็กลงมีจำนวนยูนิตน้อย เน้นกลุ่มเป้าหมายที่ชัดเจนมากขึ้น ไม่เน้นที่ขนาดแต่มุ่งเน้นที่คุณภาพ และการใช้ประโยชน์ที่ตอบโจทย์เฉพาะกลุ่ม ประกอบกับบ้านเหลือในปี 2569 ขายจะมีแนวโน้มที่จะลดลง เหลือประมาณ 207,998 ยูนิต หรือลดลง -6% ด้วย

ในทางกลับกันจะมีบางพื้นที่ และบาง Segment ที่มีโอกาสในการปรับตัวดีขึ้น ตลาดเฉพาะกลุ่ม และตลาดทดแทน ที่มียอดขายเติบโตขึ้นตามการพัฒนาเมือง นั้นคือ

1 โซนที่มีความคืบหน้าของรถไฟฟ้า (สายสีม่วงใต้, สายสีชมพู, สายสีส้ม)

2. โซนที่นิยมของชาวต่างชาติ (รัชดาฯ, ลาดพร้าว , สุขุมวิท, บางนา) หรือขยายไปในจังหวัดรองที่ได้รับอานิสงส์จากภาคการท่องเที่ยว (ภูเก็ต, ประจวบฯ) ที่มียอดขายที่ดี

3. โซนเฉพาะกลุ่ม ที่มี โรงเรียนนานาชาติ อาคารสำนักงาน โรงพยาบาล ห้างสรรพสินค้า ที่เปิดใหม่ หรือกำลังปรับปรุง พื้นที่บริเวณนั้นจะเกิดการขยายตัวของธุรกิจโดยรอบ และสร้างยอดได้ต่างจากโซนอื่นๆ

ประเด็นการเฝ้าระวังในปี 2569

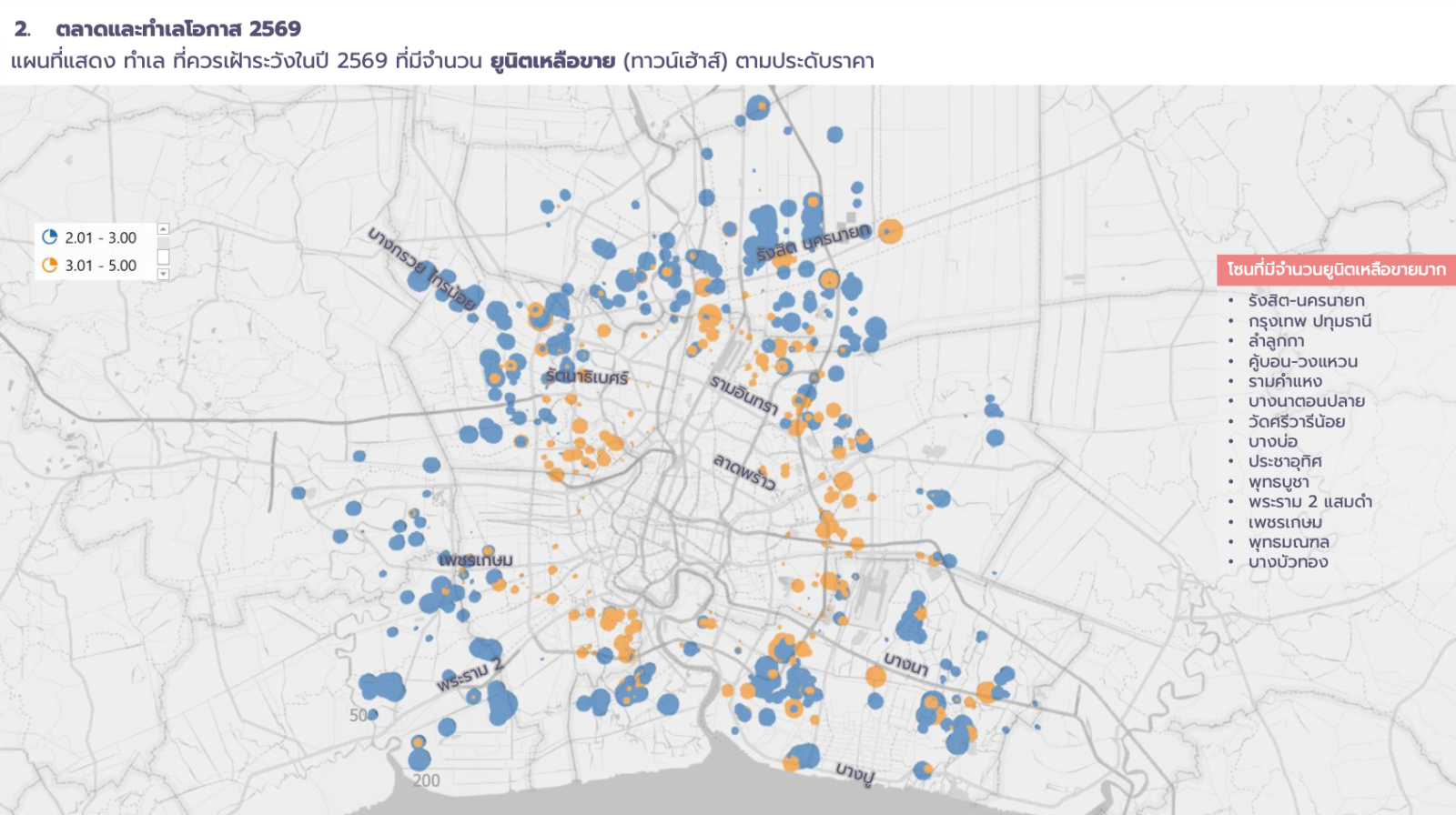

กลุ่มบ้านทาวน์ในระดับราคา 2-3 ลบ. และ 3-5 ลบ. ยังคงมีจำนวนยูนิตเหลือขายจำนวนประมาณ 115,000 ยูนิต หรือ ประมาณ 57% ของจำนวนยูนิตเหลือขายทั้งหมด โดยกระจายอยู่ในหลายพื้นที่ เช่น รังสิต-นครนายก, กรุงเทพ-ปทุมธานี, ลำลูกกา, คู้บอน-วงแหวน, บางนาตอนปลาย, บางบ่อ, ประชาอุทิศ, แสมดำ, เพชรเกษม, บางบัวทอง เป็นต้น ซึ่งอาจสงครามลดราคา การแข่งขันสูงขึ้น โครงการที่จะเปิดใหม่ในโซนดังกล่าวจะเป็นต้องพิจารณาในประเด็นนี้ด้วย

กลุ่มบ้านเดี่ยวราคาสูง 25-50 ลบ. จำนวนยูนิตเหลือขายเพิ่มขึ้นมามากในช่วง 1-2 ปีที่ผ่านมา และอยู่ในระดับสูงถึง 3,000 ยูนิต ที่ต้องใช้เวลา 5-6 ปี ในการขาย และในปี 2569 ผลกระทบจากภาคส่งออกและธุรกิจเกี่ยวเนื่อง จะกระทบกับผู้ประกอบการหลายรายในโซนอุตสาหกรรม และจะส่งผลต่อยอดขายบ้านราคาสูงด้วย

เทรนด์การพัฒนาโครงการอย่างยั่งยืนในปี 2569 ผู้ประกอบการมีแนวโน้มจะพัฒนาโครงการคาร์บอนต่ำ มุ่งสู่แนวคิด “Green & Sustainable Living” โดยเลือกใช้วัสดุคาร์บอนต่ำที่เป็นมิตรต่อสิ่งแวดล้อมและลดการปล่อยคาร์บอนตลอด cycle ของการก่อสร้างจนถึงการอยู่อาศัย เน้นการออกแบบเพื่อประหยัดพลังงาน

เช่น ระบบ Passive Design, การติดตั้ง Solar Roof, ระบบหมุนเวียนอากาศภายในอาคาร, พัฒนา Smart Living ที่ใช้เทคโนโลยี IoT เพื่อบริหารพลังงานอัตโนมัติ ลดการสิ้นเปลืองไฟฟ้าและการใช้น้ำ รวมถึงนวัตกรรมการอยู่อาศัยเพื่อสุขอนามัยที่ดี ซึ่งเป็นทิศทางสำคัญที่ผู้ประกอบการต้องปรับตัวเพื่อรองรับกฎระเบียบด้านสิ่งแวดล้อมและความต้องการตลาดในอนาคต

ปี 2568 ภาพรวมการให้สินเชื่อโครงการ แก่ผู้ประกอบการ มีแนวโน้มลดลงตามสภาวะอุตสาหกรรม

ภาพรวมการให้สินเชื่อโครงการ แก่ผู้ประกอบการประมาณการถึงสิ้นปีน่าจะลดลงจากปี 67 ประมาณ 20% ซึ่งทางธนาคารฯ มองว่า เหมาะสม สอดคล้องกับสภาวะ เนื่องจาก ยอดสินเชื่อโครงการปล่อยใหม่ เป็นการให้วงเงินเพื่อซื้อที่ดิน หรือก่อสร้างโครงการใหม่เป็นส่วนใหญ่ เมื่อปริมาณสินค้าคงเหลือในตลาด ยังมีให้ดูดซับ ดังนั้น ผู้ประกอบการจึงชะลอการซื้อที่ดิน หรือเปิดโครงการใหม่

แนวทางปรับตัวสำหรับผู้ประกอบการและทิศทางการปล่อยสินเชื่อปี 2569

นโยบายธนาคาร ยังอยากจะให้มีการขยายตัวตามสภาวะเศรษฐกิจของประเทศ ไม่ได้เป็นการเร่ง หรือสวน กับภาพรวมของอุตสาหกรรม เรายังคง Focus กับลูกค้าเก่าของธนาคาร ซึ่ง ณ วันนี้ เรามีทั้ง บมจ. ชั้นนำ และ SME ที่มีประสบการณ์ในธุรกิจยาวนาน เป็นลูกค้าจำนวนมาก ผู้พัฒนาโครงการฯ กับธนาคาร จะใช้วิธีเห็นด้วยตรงกัน ด้วยความใกล้ชิดของ Relationship Manager (RM) เรากับลูกค้า บวกกับข้อมูลตลาดที่ธนาคาร มีในเชิงลึก ลงไปถึงระดับทำเล รูปแบบสินค้า

สำหรับแนวทางการปรับตัวของผู้ประกอบการ สิ่งสำคัญ ที่อยากจะฝากไว้ ในสภาวะการณ์นี้ คือ การคัดเลือกทำเล และออกแบบรูปแบบสินค้าให้ตรงกับกลุ่ม Demand และอยากเพิ่มคำเป็นว่า "Demand เฉพาะ" เช่น ใกล้แหล่งงาน, ใกล้โรงเรียน, ใกล้ศูนย์การค้าขนาดใหญ่ หรือ หากหาทำเล แบบที่ว่า ไม่ได้ ก็ควรพิจารณาขนาดโครงการที่มีขนาดเล็กลง เพื่อควบคุมความเสี่ยงในการลงทุน

>> ช่องทางในการติดตามข่าวสาร <<

ไม่พลาดข่าวสำคัญ แค่กดเป็นเพื่อนกับ ไลน์ @livinginsider

ที่นี่

ที่นี่

New Interesting

-

PRI โชว์ผลงานปี 68 กวาดรายได้รวม 1,852 ล้านบาท พร้อมจ่ายปันผล 0.1875 บาท

yesterday

-

ซีคอนเปิดแผนธุรกิจปี 69 “SEACON Infinite Progress ความก้าวหน้า ไม่มีที่สิ้นสุด”

yesterday

-

เรฟเฟอเรนซ์ สาทร – วงเวียนใหญ่ ไม่ใช่แค่ที่อยู่อาศัย แต่คือคุณภาพชีวิต

yesterday

-

แสนสิริ ครองเบอร์ 1 อสังหาฯ ปี 68 กำไรสูงสุดในอุตสาหกรรม มั่นใจรัฐบาลใหม่ทำงานเต็มที่ ปลุกจีดีพี เติบโตแข็งแกร่ง

yesterday

-

CHEWA ปรับทัพรับปี 69 ชูกลยุทธ์ “Build Brand - Clear Stock” ชะลอเปิดโครงการใหม่ เน้นที่ดินศักยภาพ ทำ EIA รอจังหวะตลาดฟื้น ย้ำภาพผู้นำคอนโด Low-rise

yesterday

-

All Topic

Location

Location

Search other locations

Search other locations

เป็นกำลังใจให้ค่ะ เขียนดี รอติดตาม

เยี่ยมไปเลยครับ

บทความมีประโยชน์มากมายคร้า