Home

Knowledge

เลือกประกันโควิด-19 ต้องซื้อแบบไหนเวิร์กที่สุด

NESSLE

2021-05-19 10:01:57

วิกฤตโควิด-19 รอบที่ 3 ถือว่ามีความรุนแรงกว่าครั้งที่ผ่าน และสถานการณ์ตอนนี้ยังคงน่าเป็นห่วง ซึ่งนอกจากการดูแลสุขภาพด้วยตนเองแล้ว การทำประกัน อาจเป็นอีกหนึ่งคำตอบ ที่จะช่วยเพิ่มความปลอดภัยและเป็นการคุ้มครองชีวิตได้อีกขั้นหนึ่ง

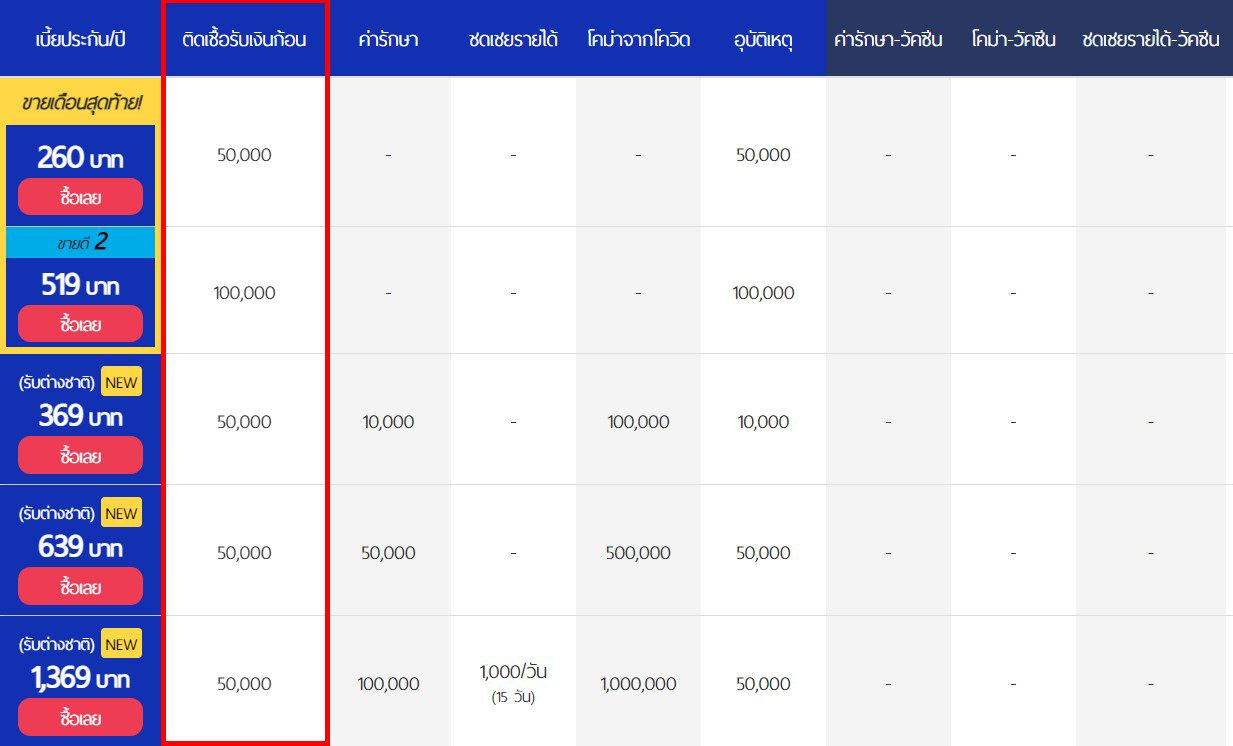

ประกันแบบรับเงินก้อน

เมื่อเราตรวจพบว่าติดเชื้อโควิด-19 ประกันจะทำการการจ่ายเงินก้อนที่คุ้มครองเพียงครั้งเดียว โดยจะอยู่ที่ประมาณ 50,000-100,000 บาท แต่จะมีความยุ่งยากในการดำเนินเรื่องของเอกสารต่างๆ เพราะไม่ได้หมายความว่าทางประกันจะชดเชยให้ทันที แต่ต้องมีทั้งเอกสารใบรับรองแพทย์ ผลการตรวจจากห้องแล็บ หรือเอกสารอื่นๆ ตามที่ประกันเรียกขอ ซึ่งการจะได้เงินเต็มจำนวนรึเปล่า ก็ต้องดูที่เงื่อนไขของแต่ละประกันอีกทีหนึ่ง

ขอบคุณภาพตัวอย่างแผนประกันโควิด-19 : prakun

ประกันแบบค่ารักษาพยาบาล

เมื่อต้องเข้ารับการรักษา ทางประกันจะออกค่าใช้จ่ายให้ตามจริง พวกค่าห้องค่ารักษาต่างๆ แต่จะไม่เกินที่กำหนดไว้ในกรมธรรม์ ซึ่งเหมาะสำหรับคนที่อยากได้ห้องที่เป็นส่วนตัว อยากรักษาที่รพ.เอกชน แต่!!! ต้องรักษากับรพ.ที่ประกันคุ้มครองไว้ ถึงจะใช้สิทธิ์ได้ทันที หากไม่ใช่เราจะต้องออกค่ารักษาไปก่อน หรือถ้ารพ.ที่กำหนดไว้เต็ม ก็สามารถขอย้ายไป Hospitel ได้เหมือนกัน แต่ก็มีแบบไม่สามารถเลือกเองได้ คือรัฐเป็นผู้เลือกให้ถึงจะเคลมประกันได้ก็มี ซึ่งบอกเลยว่าเงื่อนไขทั้งหมดนี้ ขึ้นอยู่กับแต่ละประกันที่เราเลือกซื้อ

ประกันชดเชยรายได้จากการติดโควิด-19

ส่วนใหญ่ตัวนี้มักจะพ่วงไปกับประกันในแบบที่ 1 และแบบที่ 2 ตามที่เอ่ยมาข้างต้น เพราะแน่นอนว่าเมื่อต้องรักษาตัวที่โรงพยาบาล เป็นผลให้ไม่สามารถทำงานจนขาดรายได้ ประกันก็จะทำการชดเชยอยู่ที่ประมาณ 14-50 วัน โดยวันละ 500-2,000 บาท แล้วแต่กำหนด นอกจากนี้ยังมีเพิ่มเติมในส่วนของโคม่าที่เกิดจากโควิด-19 มีค่ารักษาวัคซีน หรือโคม่าที่เกิดจากวัคซีน

ต้องซื้อกี่บาทซื้อได้กี่ฉบับ

บริษัทประกันมีให้เลือกค่อนข้างเยอะ แถมแต่ละบริษัทก็มีแผนรักษาให้เลือกหลายแบบอีก พอมารวมกันแล้วทำให้มีตัวเลือกในการซื้อเป็นจำนวนมากเลยทีเดียว โดยเบี้ยประกันมีราคาตั้งแต่ 100-1,400 บาท ถ้าเลือกแค่ 100 บาท ก็อาจคุ้มครองแค่หลักพัน และบางประเภทของการรักษา แต่ถ้าซื้อแพงกว่านั้น ก็จะคุ้มครองได้หลากหลายกว่า ทั้งค่ารักษา ค่าชดเชย หรือรับเงินก้อน

ทั้งนี้เงินที่เคลมได้ก็ขึ้นอยู่กับเบี้ยประกันที่เลือกซื้อ โดยเราจะซื้อประกันกี่ฉบับก็ได้ แต่ต้องไม่ใช่เบี้ยประกันตัวเดิม เพราะส่วนใหญ่จะกำหนดให้แค่ 1 คนต่อ 1 ฉบับ สำหรับเบี้ยประกันนั้นๆ หรือบางทีก็จะกำหนดว่าผู้ซื้อสามารถเอาเงินประกันสูงสุดได้ไม่เกินกี่บาท เมื่อรวมทุกแผนประกันแล้วนะ

เลือกแบบไหนได้ประโยชน์สูงสุด

ให้ยกตัวเองเป็นที่ตั้งก่อนอันดับแรก ดูว่าต้องไปในสถานที่ที่มีความเสี่ยงมากน้อยแค่ไหน รวมถึงดูงบประมาณในกระเป๋า ถ้าคิดว่าตัวเองอยู่ในที่เสี่ยงต้องเจอผู้คนบ่อยๆ เป็นจำนวนมาก ก็เลือกเบี้ยประกันที่คุ้มครองได้สูง และถ้ามีงบเหลือก็อาจจะซื้อเพิ่มเป็น 2 ฉบับ เพื่อให้คุ้มครองได้ครอบคลุม แต่ว่าหากใครมีประกันชีวิตหรือประกันสุขภาพ ที่คุ้มครองโรคนี้อยู่แล้ว ก็ไม่จำเป็นต้องซื้อเพิ่ม

ข้อควรระวังอย่างยิ่ง

เกือบทุกประกันคือจะไม่ได้คุ้มครองทันทีที่ซื้อ แต่ต้องรอหลัง 14 วัน คือจะใช้ได้ก็ต่อเมื่อวันที่ 15 ไปแล้ว และส่วนใหญ่จะคุ้มครองแค่ประมาณ 1 ปี แต่อย่าทำเด็ดขาดกับการซื้อประกันไว้หลายฉบับ และพาตัวเองไปที่เสี่ยงเพื่อจะเอาเงินประกัน บอกเลยว่าไม่คุ้มเพราะไม่ใช่แค่ติดโรคอย่างเดียวแต่อาจติดคุกด้วย อยากให้นึกถึงความปลอดภัยเป็นหลัก

ไม่ว่าจะเราจะซื้อประกันกี่บาท อย่าเพิ่งเห็นแค่ราคาและความคุ้มครองก็กดซื้อทันที เพราะยังมีหมายเหตุและเงื่อนไขต่างๆ ที่มีรายละเอียดเจาะลึกลงไปกว่านั้น ให้เราได้ศึกษาก่อนตัดสินใจจริงๆ จำไว้เสมอว่าต้องอ่านทุกอย่างให้ละเอียดถี่ถ้วน แล้วจะเวิร์กกับตัวคุณมากที่สุด

>> ช่องทางในการติดตามข่าวสาร <<

ไม่พลาดข่าวสำคัญ แค่กดเป็นเพื่อนกับ ไลน์ @livinginsider

ที่นี่

ที่นี่

Knowledge Interesting

-

10 บริษัทอสังหาริมทรัพย์ชื่อดัง เปิดโครงการใหม่/มูลค่าสูงสุด ปี 2566

2024-02-17

-

ส่องภาพรวมอสังหาฯ แนวรถไฟฟ้า BTS แบริ่ง-สมุทรปราการ

2025-08-27

-

รวม 10 คอนโดใหม่ Presale ปี'66 ราคาไม่เกิน 2-3 ล้านบาท

2023-07-17

-

ส่องข้อมูล ยอดปล่อยสินเชื่อบ้านใหม่ปี 2566 ทำดีเวลลอปเปอร์เบรกโครงการใหม่

2023-12-22

-

Livinginsider รุกธุรกิจนายหน้าประกันวินาศภัย เปิดตัว ลิฟวิ่ง อินชัวร์ โบรกเกอร์ ต่อยอดบริการให้ลูกค้า Livinginsider

2022-10-31

-

All Topic

Location

Location

Search other locations

Search other locations

เหนือ Developer ก็มี Blogger นี่แหล่ะค่ะ ทำให้เราเข้าใจอะไรมากขึ้น ขอบคุณค่ะ

รอติดตามเธออยู่นะจ๊ะ

บทความดีๆ ก็ที่นี่หล่ะนะ

ขอบคุณความรู้ดีดีมากครับ

อ่านแล้วอยากมีคอนโดเป็นของตัวเองเลยค่ะ

แจ่มเลยค่ะ รีวิวได้ครบถ้วน