![ออริจิ้น โฮเทล เตรียมเสนอขายหุ้นกู้ครั้งที่ 1/2568 ชูอัตราดอกเบี้ยระหว่าง [6.40 - 6.80]% ต่อปี คาดเปิดจองระหว่างวันที่ 22 - 24 ธันวาคมนี้](https://www.livinginsider.com/images/articles/thumbnails_694233338ef8a_5584/%E0%B8%AD%E0%B8%AD%E0%B8%A3%E0%B8%B4%E0%B8%88%E0%B8%B4%E0%B9%89%E0%B8%99-%E0%B9%82%E0%B8%AE%E0%B9%80%E0%B8%97%E0%B8%A5-%E0%B9%80%E0%B8%95%E0%B8%A3%E0%B8%B5%E0%B8%A2%E0%B8%A1%E0%B9%80%E0%B8%AA%E0%B8%99%E0%B8%AD%E0%B8%82%E0%B8%B2%E0%B8%A2%E0%B8%AB%E0%B8%B8%E0%B9%89%E0%B8%99%E0%B8%81%E0%B8%B9%E0%B9%89%E0%B8%84%E0%B8%A3%E0%B8%B1%E0%B9%89%E0%B8%87%E0%B8%97%E0%B8%B5%E0%B9%88-12568-%E0%B8%8A%E0%B8%B9%E0%B8%AD%E0%B8%B1%E0%B8%95%E0%B8%A3%E0%B8%B2%E0%B8%94%E0%B8%AD%E0%B8%81%E0%B9%80%E0%B8%9A%E0%B8%B5%E0%B9%89%E0%B8%A2%E0%B8%A3%E0%B8%B0%E0%B8%AB%E0%B8%A7%E0%B9%88%E0%B8%B2%E0%B8%87-6-40-6-80-%E0%B8%95%E0%B9%88%E0%B8%AD%E0%B8%9B%E0%B8%B5-%E0%B8%84%E0%B8%B2%E0%B8%94%E0%B9%80%E0%B8%9B.jpg)

หน้าแรก

News

2 อารมณ์ ลดค่าโอน-จำนอง บ้านใหม่แป้ก-ปีทองช็อปบ้านมือสอง

LivingInsider Report

2021-12-27 17:04:07

2 อารมณ์หลังรับทราบมติคณะรัฐมนตรี อังคาร 21 ธันวาคม 2564 ต่ออายุมาตรการลดค่าโอน-จำนองที่อยู่อาศัยอีก 1 ปี

“ประชาชาติธุรกิจ” สัมภาษณ์พิเศษ 3 นายกสมาคมในวงการอสังหาริมทรัพย์เมืองไทย และ 1 ศูนย์ข้อมูลอสังหาริมทรัพย์ ธนาคารอาคารสงเคราะห์ (REIC) เพื่อเจาะลึกถึงจุดเด่นจุดด้อยของมาตรการกระตุ้นอสังหาฯเวอร์ชั่นปี 2565 เพราะครั้งนี้ต้องบอกว่าฝนตกทั่วฟ้า ได้รับอานิสงส์ทั้งบ้านใหม่และบ้านมือสอง

ย้อนรอยมาตรการปี 2563-2564

สำหรับรายละเอียดมาตรการกระตุ้นอสังหาริมทรัพย์ ของเดิมที่กำลังจะหมดอายุในวันที่ 31 ธันวาคม 2564 กำหนดมาตรการหลัก ๆ คือ ให้มีการลดค่าโอน 2% ค่าจดจำนอง 1%

สำหรับที่อยู่อาศัยราคาไม่เกิน 3 ล้านบาท จากอัตรา 3% หรือล้านละ 30,000 บาท ลดฮวบฮาบเหลือ 0.01% เหลือล้านละ 300 บาท, สิทธิประโยชน์สำหรับการซื้อบ้าน-คอนโดมิเนียมเปิดขายใหม่ในโครงการจัดสรรเท่านั้น

ล่าสุดมติ ครม.ฉบับต่ออายุมีการเปลี่ยนแปลงที่เป็นสาระสำคัญ 2 เรื่องด้วยกัน คือ 1.ต่ออายุอีก 1 ปีให้สิ้นสุดมาตรการวันที่ 31 ธันวาคม 2565 2.ของเดิมได้รับส่วนลดค่าโอน-จำนองเฉพาะที่อยู่อาศัยสร้างใหม่ในโครงการจัดสรร ของใหม่เพิ่มเติมผู้ได้รับประโยชน์จากการซื้อขายบ้านมือสองด้วย

เพดาน 3 ล้าน ทำบ้านใหม่แป้ก

“ดร.อาภา อรรถบูรณ์วงศ์” นายกสมาคมอาคารชุดไทยกล่าวว่า มติ ครม. 21 ธันวาคม 2564 ที่ต่ออายุอีก 1 ปี ก็ต้องขอบคุณภาครัฐที่ให้มา อย่างไรก็ตาม การคงเพดานราคาที่อยู่อาศัยไม่เกิน 3 ล้านบาท เป็นการให้ในกลุ่มลูกค้าเก่าที่มีปัญหาหนี้ครัวเรือนสูง ยอดปฏิเสธสินเชื่อก็สูง

ดังนั้น การที่จะคาดหวังให้เป็นเครื่องมือกระตุ้นเศรษฐกิจเซ็กเมนต์นี้อาจจะได้ผลน้อย เพราะมาตรการนี้ใช้มา 2 ปีแล้ว ดีมานด์สินค้าราคาไม่เกิน 3 ล้านบาทถูกดูดซับไปจากตลาดพอสมควรแล้ว

“ตามกลยุทธ์ของไมเคิล อี. พอร์เตอร์ ตอนนี้ต้องหากลุ่มลูกค้าใหม่เพราะกลุ่มลูกค้าเดิมเราได้ทำมาต่อเนื่องระยะหนึ่ง และเป็นกลุ่มที่มีปัญหาหนี้ครัวเรือนสูงจนขอสินเชื่อไม่ผ่าน ฉะนั้น จะคาดหวังผลการกระตุ้นเศรษฐกิจไม่ได้มากนัก”

ข้อเสนอในนาม 3 สมาคมได้ขอการสนับสนุนในการขยายเพดานจากไม่เกิน 3 ล้านบาท เป็น 5 ล้านบาท หรือไม่จำกัดราคา โดยให้ได้รับสิทธิประโยชน์เพียง 3 ล้านบาทแรกนั่นคือ เสนอให้มาตรการรัฐขยายกลุ่มลูกค้าใหม่ แต่ภาครัฐกลับให้กลุ่มเดิม

เสนอลดค่าโอน-จำนองบ้านหลังแรก

ถัดมา “วสันต์ เคียงศิริ” นายกสมาคมธุรกิจบ้านจัดสรรมองว่า การให้สิทธิเฉพาะบ้านไม่เกิน 3 ล้านบาท ใช้มา 2 ปีแล้ว ดังนั้น ซัพพลายในตลาดจึงถูกดูดซับไปเยอะแล้ว มาตรการต่ออายุปี 2565 คงเพดานราคา 3 ล้านบาทเหมือนเดิม ผลที่ออกมาก็อาจจะได้ลดลงเรื่อย ๆ เพราะคนที่ตัดสินใจซื้อก็ซื้อไปหมดแล้ว

“สิ่งที่เราเคยขอภาครัฐไปว่าให้ขยายเพดานขึ้นเป็น 5 ล้านบาทจะทำให้การซื้อขายมีเพิ่มขึ้น แต่พอเป็น 3 ล้านบาทเท่าเดิมคิดว่าไม่น่าจะช่วยกระตุ้นในปีหน้าได้เยอะ ลูกค้าเป็นกลุ่มที่มีปัญหาปฏิเสธสินเชื่อเยอะด้วย

ดังนั้น ถ้าจะหวังผลในเรื่องของการช่วยเหลือผู้มีรายได้น้อยก็ยังช่วยได้อยู่สำหรับคนจะซื้อบ้าน แต่ไม่ได้ส่งผลต่อการกระตุ้นเศรษฐกิจเพราะหากต้องการกระตุ้นเศรษฐกิจต้องขยายเพดานราคาให้สูงกว่านี้”

สิ่งที่ต้องการให้ช่วยอสังหาฯในระยะยาวอยากให้ภาครัฐส่งเสริมให้คนมีบ้านเป็นของตัวเองให้ได้มากที่สุด เพราะฉะนั้น คนที่ซื้อบ้านหลังแรกน่าจะยกเว้นค่าโอน-จดจำนองเหลือ 0.01% เป็นการถาวร ไม่ว่าจะซื้อราคาใดก็แล้วแต่ เพราะผู้ซื้อสามารถใช้สิทธินี้ได้แค่ครั้งเดียวในชีวิตอยู่แล้ว

“นอกจากนี้ เราเคยมีโครงการบ้านดีมีดาวน์ก็อยากให้นำกลับมาใช้ และมาตรการลดค่าโอน-จดจำนองที่เคยขอให้ขยับเพดานเป็น 3-5 ล้านบาท หรือจะซื้อบ้าน-คอนโดฯราคาเท่าไหร่ก็ได้แต่ให้สิทธิเฉพาะ 3 ล้านแรกเท่านั้น จะช่วยกระตุ้นตลาดได้มากกว่า แต่วันนี้พอออกมาเป็น 3 ล้านบาทเท่าเดิม ผลลัพธ์ก็คงเหมือนเดิม”

“ลดภาษีธุรกิจเฉพาะ 3.3%” ช่วยต่างจังหวัด

และ “มีศักดิ์ ชุณหรักษ์โชติ” นายกสมาคมอสังหาริมทรัพย์ไทยแจมมุมมองว่า ที่ผ่านมาการใช้มาตรการลดค่าธรรมเนียมการโอน-จดจำนองสำหรับที่อยู่อาศัยราคาไม่เกิน 3 ล้านบาท อสังหาฯต่างจังหวัดได้รับอานิสงส์ไม่มากนัก ช่วยยอดขายเพิ่มขึ้น 10% ซึ่งเป็นสินค้าเซ็กเมนต์ระดับกลาง-ล่าง มีปัญหาหนี้เสียหรือ NPL-nonperforming loan สูง และเข้าถึงสินเชื่อยาก รายได้ไม่เพียงพอต่อการผ่อนชำระ

โดยเฉพาะอย่างยิ่งแนวโน้มปี 2565 ปัญหา NPL คาดว่าจะเพิ่มขึ้นอีก ทำให้การปล่อยสินเชื่อของสถาบันการเงินยิ่งลำบากกว่าปีนี้

“ผมคิดว่ามาตรการนี้และการผ่อนปรน LTV 100% ไม่ค่อยมีผล ตัวที่น่าจะมีผลคือเรื่องของการลดภาษีธุรกิจเฉพาะ จาก 3.3% เหลือ 0.01% จะมีผลทำให้ตลาดดีขึ้นมากกว่า คำนวณราคาอสังหาฯ 1 ล้านบาท ลดไป 3 หมื่นบาท ถ้าบ้าน 3 ล้านบาท ก็ลดลง 1 แสนบาท

ถามว่าจะได้รับอานิสงส์เฉพาะคนที่ทำธุรกิจเท่านั้นหรือไม่ คิดว่าเขา (ดีเวลอปเปอร์) จะไปแข่งขันกัน เพราะตอนนี้ทุกคนอัดโปรโมชั่นกันหมดเลย ส่วนลดจากรัฐได้เท่าไหร่ก็เทให้ลูกค้าหมดเลย แข่งกันเพื่อระบายสต๊อก”

ซึ่งรัฐควรมีมาตรการกระตุ้นอสังหาฯทันทีในปี 2565 เพราะดูแนวโน้มอสังหาฯในอนาคตปี 2566-2568 คิดว่าก็คงไม่กระเตื้องขึ้นเพราะ GDP ที่จะมีผลต่อรายได้ครัวเรือนไม่อยู่ในขาขึ้น หากภาคการส่งออกและการท่องเที่ยวไม่ดี ราคาพืชผลทางการเกษตรไม่ดี การใช้จ่ายในครัวเรือนไม่ดี ก็ไม่มีเงินให้ซื้ออสังหาฯ

เพดาน 3 ล้านดันยอดโอนปี’65 โต 15%

“ดร.วิชัย วิรัตกพันธ์” ผู้ตรวจการธนาคารอาคารสงเคราะห์ และรักษาการผู้อำนวยการ REIC กล่าวว่า มาตรการลดค่าโอน-จดจำนองบ้านราคาไม่เกิน 3 ล้านบาทเป็นผลบวกต่ออสังหาริมทรัพย์ แต่อาจจะบวกไม่มากเพราะมาตรการไม่ได้ครอบคลุมอสังหาฯทุกราคา ให้เฉพาะกลุ่มราคาไม่เกิน 3 ล้านบาทซึ่งมีสัดส่วน 50% ของตลาดรวม ทำให้มาตรการไม่ได้ส่งผลอย่างเต็มที่เพราะคนที่ซื้อบ้านราคาสูงกว่านี้ไม่ได้รับสิทธิประโยชน์

ทั้งนี้ REIC มียอดโอนกรรมสิทธิ์ที่อยู่อาศัยไม่เกิน 1 ล้านบาททั้งประเทศ ช่วง 9 เดือนแรกปี 2564 ติดลบ -58%, ราคาไม่เกิน 1.5 ล้านบาท ติดลบ -37%, ไม่เกิน 2 ล้านบาท ติดลบ -23% และทั้งกลุ่ม (ราคาไม่เกิน 3 ล้าน) อาจติดลบ -30% เทียบกับ 9 เดือนแรกปี 2563 นั่นคือการโอนราคาไม่เกิน 3 ล้านบาท เป็นกลุ่มที่การโอนกรรมสิทธิ์ติดลบเยอะมาก

ขณะที่ปี 2565 มีทั้งมาตรการลดค่าโอน-จดจำนองบ้านราคาไม่เกิน 3 ล้านบาท และการผ่อนปรน LTV 100% ทำให้สามารถกู้ได้เต็มจำนวน สิ่งสำคัญคือกำลังซื้อกำลังผ่อนยังมีอยู่หรือไม่ เพราะธนาคารพิจารณาปล่อยสินชื่อจากกำลังซื้อและความสามารถในการผ่อนชำระ หากไม่มีรายได้ หรือรายได้ไม่สม่ำเสมอ หรือมีความเสี่ยง ธนาคารก็ไม่ปล่อยสินเชื่ออยู่ดี

ทั้งนี้ คาดว่าจะมีการขยายตัวจำนวนหน่วยโอนกรรมสิทธ์ 15% จากปี 2564 อย่างไรก็ตาม แม้จะมีการขยายตัวแต่ก็ยังคงต่ำกว่าค่าเฉลี่ยช่วงก่อนเกิดโควิด

และหากขยับเพดานเป็น 3-5 ล้านบาทจะช่วยยอดโอนกรรมสิทธิ์ได้ เนื่องจากมีสัดส่วน 30-35% ของตลาด ซึ่งตรงนี้ก็เป็นจุดหนึ่งที่ทำให้มีจำนวนคนกู้เงินมากขึ้น แต่รัฐไม่ได้มี incentive ให้

บ้าน-คอนโดฯมือสอง เฮทั้งแผ่นดิน

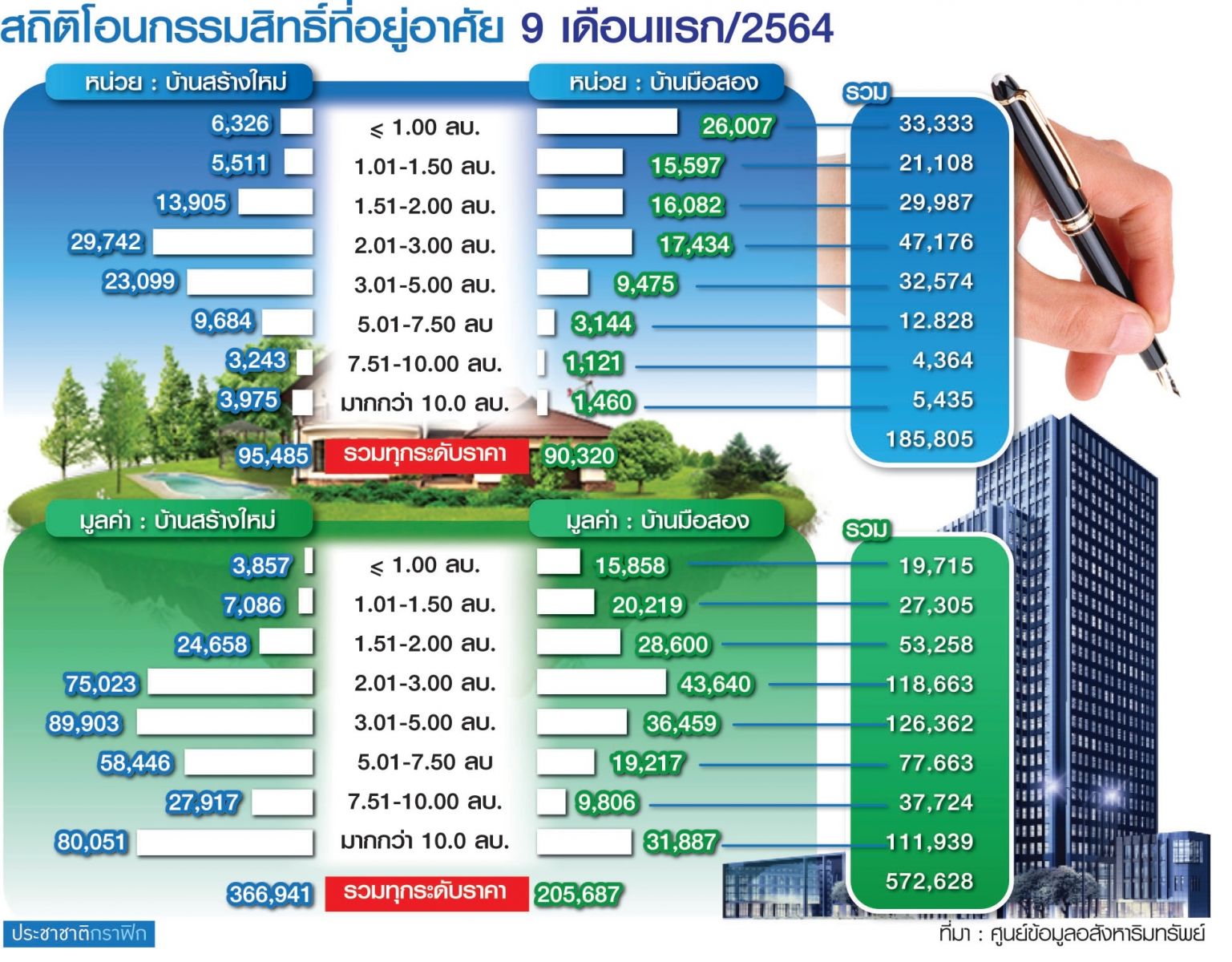

มติ ครม. 21 ธันวาคม 2564 ที่วิเคราะห์วิจารณ์กันว่าทำให้ที่อยู่อาศัยสร้างใหม่แป้ก ขณะเดียวกัน ภาพคนละอารมณ์เป็นของตลาดมือสอง (ดูกราฟิกประกอบ)

โดยสถิติยอดโอนกรรมสิทธิ์ 9 เดือนแรก (มกราคม-กันยายน 2564) พบว่าภาพรวมมีหน่วยโอน 185,805 หน่วย เป็นยอดโอนบ้านใหม่ 95,485 หน่วย สัดส่วน 51.4% ยอดโอนบ้านมือสอง 90,320 หน่วย สัดส่วน 48.6%

ในด้านมูลค่ามีการโอนรวมกัน 572,628 ล้านบาท แบ่งเป็นยอดโอนบ้านใหม่ 366,941 ล้านบาท สัดส่วน 64.1% บ้านมือสอง 205,687 ล้านบาท สัดส่วน 35.9%

จำนวนนี้เป็นการโอนราคาไม่เกิน 3 ล้านบาท ดังนี้ บ้านใหม่ 50,524 หน่วย คิดเป็นสัดส่วน 52.96% มูลค่า 110,624 ล้านบาท สัดส่วน 30.15%

บ้านมือสองโอน 75,120 หน่วย คิดเป็นสัดส่วน 83.19% มูลค่าการโอน 108,317 ล้านบาท คิดเป็นสัดส่วน 52.68%

ดาต้าเบสจาก REIC บ่งชี้ว่า มาตรการลดค่าโอน-จำนองปี 2565 มี 2 อารมณ์จริง ๆ เพราะบ้านใหม่ราคาไม่เกิน 3 ล้านบาท โอนจำนวนหน่วย 52.96% แต่มูลค่าโอนมีสัดส่วนเพียง 30.15% จึงฟันธงว่าบ้านใหม่แป้ก

ขณะที่บ้านมือสองราคาไม่เกิน 3 ล้านบาท โอนจำนวนหน่วยถึง 83.19% ในด้านมูลค่าก็สูงถึง 52.68%

บรรทัดสุดท้าย อาจสรุปได้ว่าปี 2565 เป็นปีทองของบ้านมือสอง คู่แข่งที่น่ากลัวของบ้านใหม่มือหนึ่ง

ขอบคุณภาพและข่าวจากประชาชาติธุรกิจ

>> ช่องทางในการติดตามข่าวสาร <<

ไม่พลาดข่าวสำคัญ แค่กดเป็นเพื่อนกับ ไลน์ @livinginsider

ที่นี่

ที่นี่

ข่าวน่าสนใจ

-

พลัส พร็อพเพอร์ตี้ ขึ้นแท่นอันดับ 1 ด้านคุณภาพการบริหารจัดการระดับสากล กวาด ISO มากที่สุด ครบ 3 มาตรฐานครอบคลุมทุกมิติ เป็นเจ้าแรกในประเทศไทย

2022-07-14

-

นัมเบอร์วันเฮ้าส์ซิ่ง ดิเวลลอปเม้นท์ ส่งโครงการ THE ONE life bangna บุกเมกาบางนา บ้านเดี่ยวอารมณ์รีสอร์ตใช้ชีวิตใกล้ชิดธรรมชาติ ทำเลต้นบางนา

2022-07-14

-

Last Call Promotion!! กับแคมเปญ “ชีวาทัยเป็นได้มากกว่าเพื่อน” หมดเขต 31 ก.ค.นี้เท่านั้น

2022-07-14

-

ASW เสริมกลยุทธ์ Lifestyle Community จัด Monstr Concert Festival Series#1 ตอบรับไลฟ์สไตล์ลูกบ้านโครงการคอนโดฯ เคฟทาวน์ สเปซ

2022-07-14

-

เตือนภัยขอสินเชื่อบ้าน-ที่ดินระวังโดนโกง

2022-07-11

-

บทความทั้งหมด

ทำเล

ทำเล

ค้นหาทำเลอื่นๆ

ค้นหาทำเลอื่นๆ

ขอบคุณความรู้มากๆครับ เขียนดี

รอติดตามเธออยู่นะจ๊ะ

เป็นกำลังใจให้ค่ะ เขียนดี รอติดตาม