หน้าแรก

Knowledge

ความหมายที่แท้จริง คำว่า ‘เครดิตบูโร’

NESSLE

2020-04-14 10:00:44

คำบางคำเราจะได้ยินหรือรู้จัก ก็ต่อเมื่อพาตัวเองเข้าไปเกี่ยวข้องกับสิ่งนั้นๆ อย่างถ้าเราจะขอสินเชื่อที่อยู่อาศัย หรือกู้ซื้อรถ เราจะต้องเคยได้ยินคำนี้แน่ๆ นั่นก็คือ ‘เครดิตบูโร’ ซึ่งเวลาขอสินเชื่อ คอนโด หรือบ้านไม่ผ่าน เรามักจะได้ยินคำว่า ติดเครดิตบูโร กันจนชินหู แต่ความจริงเป็นเรื่องที่ผิด!! และที่ถูกต้องจะเป็นยังไงไปทำความเข้าใจใหม่กันได้เลย

ความหมายของ ‘เครดิตบูโร’

แท้จริงแล้วเป็นบริษัทที่ชื่อว่า บริษัทข้อมูลเครดิตแห่งชาติ(National of Credit Bureau) หรือ NCB หรือที่เราคุ้นหูกันดีว่า บูโร ซึ่งทำหน้าที่รวบรวมข้อมูลเครดิต เกี่ยวกับประวัติการชำระหนี้ ของบุคคลนั้นๆ รวมถึงนิติบุคคลด้วย ซึ่งถ้าถามว่ารู้ได้ยังไง ก็รู้จากสถาบันทางการเงินหรือที่เป็นสมาชิกส่งข้อมูลมาให้ ทำให้เครดิตบูโรเปรียบเสมือนตัวกลางรวมถึงเป็นแหล่งเก็บข้อมูลนั่นเอง

ขอบคุณภาพ : rawpixel (ภาพเพื่อประกอบบทความเท่านั้น)

เก็บข้อมูลแบบไหน

หลักๆ ก็เป็นเรื่องของ ข้อมูลส่วนตัว ที่บอกแค่ ชื่อ นามสกุล วัน/เดือน/ปีเกิด เลขบัตรประชาชน ที่อยู่ อาชีพ สถานภาพ แค่ประมาณนี้ ส่วนเรื่องเกี่ยวกับสุขภาพหรือเกี่ยวข้องกับคดีความต่างๆ เครดิตบูโรไม่มีข้อมูลละเอียดขนาดนั้น

อีกหนึ่งข้อมูลที่เก็บคือ เกี่ยวกับสินเชื่อ ไม่ว่าจะเป็นการขอ การอนุมัติ หรือแม้แต่การชำระ ทั้งในเรื่องของที่อยู่อาศัย เงินสด รถ บัตรเครดิต ค้ำประกัน ซื้อขายหลักทรัพย์ แต่จะเป็นในส่วนของหนี้สินเท่านั้น รวมหมดทั้งหนี้ที่ดีและไม่ดี โดยเค้าจะมีบอกว่าเราชำระตรงหรือไม่ตรงกำหนดไหม ค้างชำระรึเปล่า อย่างไรก็ตามข้อมูลที่ว่ามาถ้าเป็นรายบุคคล จะแสดงย้อนหลังได้ 3 ปี

ขอบคุณภาพ : rawpixel (ภาพเพื่อประกอบบทความเท่านั้น)

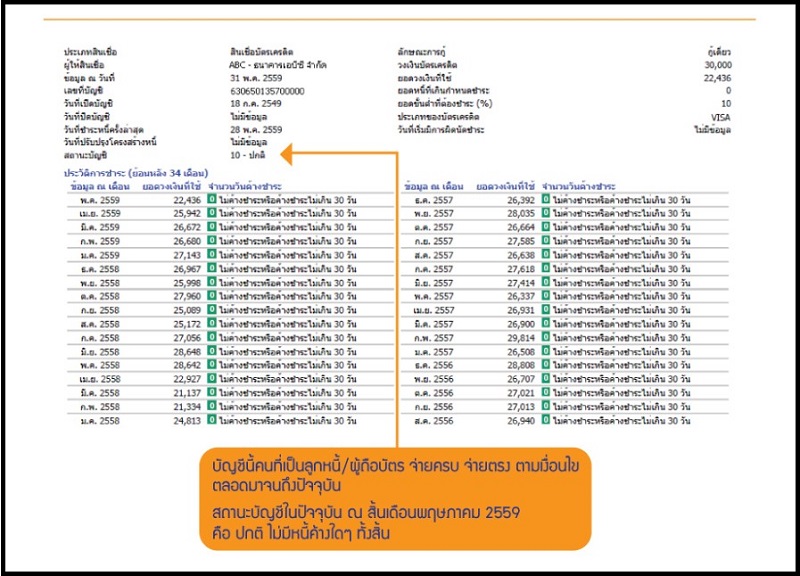

สัญลักษณ์แสดงฐานะบัญชี

ข้อมูลเครดิตนั้น ถูกกำหนดด้วยตัวเลข ที่แตกต่างกันตามแต่ละความหมาย ดังนี้

10 คือ ปกติ หมายถึง มีการชำระตรงเวลา ไม่มียอดค้างชำระหรือชำระไม่เกิน 30 วัน และทำการจ่ายครบตามเงื่อนไข

11 คือ ปิดบัญชี หมายถึง ไม่มีการค้างชำระใดๆ สินเชื่อนั้นได้ทำการปิดบัญชีเรียบร้อย

12 คือ พักชำระหนี้ตามนโยบาลรัฐ หมายถึง เคยมียอดค้างชำระแต่เข้าโครงการพักชำระหนี้ตามนโยบายรัฐ สถานะเลยไม่เป็นการชำระ

20 คือ หนี้ค้างชำระเกิน 90 วัน หมายถึง ค้างชำระมาตั้งแต่อดีตลากยาวมาจนถึงปัจจุบัน ซึ่งแน่นอนว่าส่งผลลบต่อเจ้าของบัญชี

ขอบคุณภาพ : ncb

ข้อมูลนี้ใครมีสิทธิ์ได้ดู

คนแรกเลยก็คือเจ้าของบัญชีเอง โดยเสียค่าใช้จ่ายอยู่ที่ 100-150 บาท ซึ่งสามารถเลือกสถานที่ในการขอเช็กข้อมูลได้ตามในรูปข้างล่างนี้เลย หรือถ้าเราไม่สะดวกไปเองก็สามาถทำหนังสือส่งมอบอำนาจให้คนอื่นไปแทน แต่ไม่สามารถขอดูข้อมูลของอื่นได้เอง นอกจากนี้ยังมี สมาชิก ของเครดิตบูโร ที่สามารถเข้าดูได้ ก็จะมีธนาคารต่างๆ ผู้ให้บริการบัตรเครดิต บริษัทเงินทุน บริษัทหลักทรัพย์ เป็นต้น เพื่อจะได้ตรวจสอบว่าประวัติการชำระหนี้ของเราโอเคไหม มีปัญหารึเปล่าทำนองนี้

ขอบคุณภาพ : ncb

ความเข้าใจผิดต่อ ‘เครดิตบูโร’

คราวนี้ความเข้าใจผิดบังเกิด เนื่องจากการสื่อสารที่สั้นและกระชับเกินไปอาจทำให้อีกฝ่ายเข้าใจผิดได้ เพราะเวลาทางผู้ถูกกู้บอกว่าจะขอเช็กเครดิตบูโรก่อน ซึ่งถ้าผ่านก็ไม่ใช่ปัญหา แต่คราวนี้พอไม่ผ่าน และใช้คำสั้นๆ แค่ว่า ติดเครดิตบูโร หรือ ติด Blacklist จึงทำให้ไม่สามารถขอสินเชื่อได้ ทำให้บางคนอาจเข้าใจว่าเครดิตบูโรเป็นผู้ทำ ซึ่งพอได้อ่านมาตั้งแต่ต้นจะเข้าใจได้เลยว่า เครดิตบูโร ไม่มีส่วนเกี่ยวข้องในการตัดสินใจหรือทำให้ใครติดบูโรใดๆ ทั้งสิ้น เพราะสาเหตุอาจเกิดจากตัวผู้ขอกู้เอง ที่มีประวัติการชำระที่ไม่ค่อยดี อย่างทำการผิดนัดชำระ หรือค้างชำระ เป็นต้น

บทความนี้หวังแค่ว่าจะเป็นเพียงส่วนหนึ่ง ที่ทำให้ผู้ขอสินเชื่อรายใหม่ๆ หรือใครหลายคนที่ยังเข้าใจเรื่องนี้ผิดอยู่ ได้ทำความเข้าใจบริบทและการทำงานของ "เครดิตบูโร" ได้ถูกต้องมากยิ่งขึ้น

>> ช่องทางในการติดตามข่าวสาร <<

ไม่พลาดข่าวสำคัญ แค่กดเป็นเพื่อนกับ ไลน์ @livinginsider

ที่นี่

ที่นี่

บทความน่าสนใจ

-

เอาใจชาวคอนโดให้ “ห้องใหญ่ขึ้น” ด้วยเทคนิคจัดห้องให้ดูกว้าง ไม่ใช่แค่จัดวาง แต่ต้องในระยะที่ลงตัว

2023-01-27

-

เจาะโปรโมชั่นเด็ด!! ซื้อคอนโดแถมรถยนต์ดีจริงไหม ?

2022-03-18

-

ทำความรู้จักคอนโด BOI ราคาย่อมเยาเอื้อมถึงง่าย

2021-06-21

-

ทำความรู้จักกฎหมายต่อเติมหน้าบ้านที่เจ้าของบ้านต้องรู้

2024-10-24

-

แนะนำบ้านเดี่ยวโซนรังสิต ราคาเริ่มต้นไม่เกิน 5 ล้านบาท

2024-07-17

-

บทความทั้งหมด

ทำเล

ทำเล

ค้นหาทำเลอื่นๆ

ค้นหาทำเลอื่นๆ

บทความด้านการลงทุนเขียนดีมากครับ

รีวิวโครงการรวดเร็วดีค่ะ

เนื้อหาตอบโจทย์ผู้สนใจได้ดีค่ะ

บทความมีประโยชน์มากมายคร้า

ได้ความรู้

ชอบไอเดียค่ะ ได้แบบใหม่ๆอีกเยอะเลย