![ออริจิ้น โฮเทล เตรียมเสนอขายหุ้นกู้ครั้งที่ 1/2568 ชูอัตราดอกเบี้ยระหว่าง [6.40 - 6.80]% ต่อปี คาดเปิดจองระหว่างวันที่ 22 - 24 ธันวาคมนี้](https://www.livinginsider.com/images/articles/thumbnails_694233338ef8a_5584/%E0%B8%AD%E0%B8%AD%E0%B8%A3%E0%B8%B4%E0%B8%88%E0%B8%B4%E0%B9%89%E0%B8%99-%E0%B9%82%E0%B8%AE%E0%B9%80%E0%B8%97%E0%B8%A5-%E0%B9%80%E0%B8%95%E0%B8%A3%E0%B8%B5%E0%B8%A2%E0%B8%A1%E0%B9%80%E0%B8%AA%E0%B8%99%E0%B8%AD%E0%B8%82%E0%B8%B2%E0%B8%A2%E0%B8%AB%E0%B8%B8%E0%B9%89%E0%B8%99%E0%B8%81%E0%B8%B9%E0%B9%89%E0%B8%84%E0%B8%A3%E0%B8%B1%E0%B9%89%E0%B8%87%E0%B8%97%E0%B8%B5%E0%B9%88-12568-%E0%B8%8A%E0%B8%B9%E0%B8%AD%E0%B8%B1%E0%B8%95%E0%B8%A3%E0%B8%B2%E0%B8%94%E0%B8%AD%E0%B8%81%E0%B9%80%E0%B8%9A%E0%B8%B5%E0%B9%89%E0%B8%A2%E0%B8%A3%E0%B8%B0%E0%B8%AB%E0%B8%A7%E0%B9%88%E0%B8%B2%E0%B8%87-6-40-6-80-%E0%B8%95%E0%B9%88%E0%B8%AD%E0%B8%9B%E0%B8%B5-%E0%B8%84%E0%B8%B2%E0%B8%94%E0%B9%80%E0%B8%9B.jpg)

หน้าแรก

News

2 โหรการเงินส่องคอนโด 2561 ซัพพลายใหม่ทะลัก-หมดยุคแข่งรีไฟแนนซ์ “ดอกเบี้ยขาขึ้น” ป่วนตลาดซื้อลงทุนให้เช่า

LivingInsider Report

2018-06-21 09:55:56

2 โหรการเงินส่องคอนโด 2561 ซัพพลายใหม่ทะลัก-หมดยุคแข่งรีไฟแนนซ์ “ดอกเบี้ยขาขึ้น” ป่วนตลาดซื้อลงทุนให้เช่า

ไตรมาส 2/61 สมาคมอาคารชุดไทยเชิญกูรูวงการการเงิน 2 รายร่วมกันมองเทรนด์ตลาดที่อยู่อาศัยแนวสูงในปี 2561 พบว่าเป็นยุคดำรงอยู่อย่างเหนียวแน่นของบิ๊กแบรนด์รายใหญ่ ซึ่งเป็นเทรนด์ที่ประเมินได้ว่าเป็นทั้งขั้วบวกและขั้วลบในเวลาเดียวกัน

ยุคสร้างสมดุลพอร์ตรายได้

“เทอดศักดิ์ ทวีธีระธรรม” ผู้อำนวยการสายงานวิจัย บริษัทหลักทรัพย์เอเซียพลัส จำกัด มองภาพรวมยุคปี 2561 ดีเวลอปเปอร์มีความแข็งแกร่งใน 3 ด้านด้วยกันทั้ง “การเติบโต โครงสร้างการเงิน ต้นทุนการเงิน”

ในขณะที่ภาพการเติบโตนั้นมีการกระจุกตัวของผู้ประกอบการรายใหญ่-รายกลางที่กินส่วนแบ่งตลาดรายเล็กเยอะมาก นำไปสู่แนวโน้มเมื่อถึงจุดหนึ่งกลายเป็นภาระในการขยายมาร์เก็ตแชร์ยากขึ้นถ้ายังพึ่งรายได้จากการพัฒนาโครงการที่อยู่อาศัยเพียงอย่างเดียว

ดังนั้น จึงได้เห็นทิศทางการปรับตัวในการปรับโครงสร้างรายได้ไปยังแอสเสทประเภทต่าง ๆ โดยเฉพาะแอสเสทที่สร้างรายได้ประจำหรือรีเคอริ่ง อินคัม อาทิ กลุ่มแลนด์ แอนด์ เฮ้าส์ มีการลงทุนธนาคาร โมเดิร์นเทรดวัสดุก่อสร้างและของตกแต่งแบรนด์โฮมโปร มีศูนย์การค้าเทอร์มินัล 21

“กลุ่มแลนด์มีกำไรปีละ 1,700 ล้านบาท สร้างรายได้ประจำหรือรายได้จากค่าเช่ามีสัดส่วนครึ่งหนึ่งของรายได้รวมเมื่อรวมกับพอร์ตที่อยู่อาศัย โครงสร้างแบบนี้เป็นบัฟเฟอร์ช่วยลดความผันผวนของรายได้ว่าเศรษฐกิจจะดีหรือไม่ดี”

ปี”60 แย่งลูกค้ารีไฟแนนซ์

ผู้บริหารอีกราย “ณัฐพล ลือพร้อมชัย” ผู้ช่วยกรรมการผู้จัดการใหญ่ สายงานสินเชื่อเพื่อที่อยู่อาศัย ธนาคารกรุงศรีอยุธยา ไขปริศนาตัวเลขสินเชื่อ ทำไมสินเชื่อปล่อยใหม่โต 8% แต่สินเชื่อคงค้างซึ่งควรเติบโต 10% แต่กลับโตเล็กน้อยเพียง 6%

โดยสถิติ ครึ่งปีแรก 2560 สินเชื่อปล่อยใหม่ติดลบ 9% แต่ครึ่งปีหลังพลิกกลับมาเป็นบวกถึง 26% จากเดิมคาดการณ์ทั้งปี 2560 สินเชื่อปล่อยใหม่มี 5.9 แสนล้านบาท แต่เอาเข้าจริงดีดขึ้นไปถึง 6.3 แสนล้านบาท

คำเฉลยเป็นเพราะไส้ในของปี 2560 การเติบโตของสินเชื่อปล่อยใหม่มีส่วนผสมของการทำ “รีไฟแนนซ์” กันเองระหว่างธนาคาร เหตุผลเพราะเทรนด์หนี้เสียหรือ NPL (non performing loan) เด้งกลับมาสูงสุดนับแต่วิกฤตต้มยำกุ้งเมื่อปี 2540 ทำให้ทุกคนกลัว

เมื่อมีภาพหนี้เสียตามหลอน ทุกแบงก์จึงแข่งกันเสาะหาหนี้ดีเพื่อปล่อยสินเชื่อให้ หนึ่งในตัวเลือกง่ายสุดเร็วสุดจึงมองมาที่ลูกหนี้ดีที่อยู่ในพอร์ตคู่แข่งขัน เรียกว่าเป็น ugly truth (แย่งหนี้ดี)

“เราอยากปล่อยสินเชื่อใหม่แต่จำเป็นต้องรีไฟแนนซ์เพราะปี”60 NPL สินเชื่อที่อยู่อาศัยน่าจะกลับมาสูงสุดนับแต่วิกฤตต้มยำกุ้ง เป็นภาวะที่ดีเวลอปเปอร์ไม่พร้อม ลูกค้าไม่พร้อม แบงก์ก็ต้องหันมาดูกันเอง”

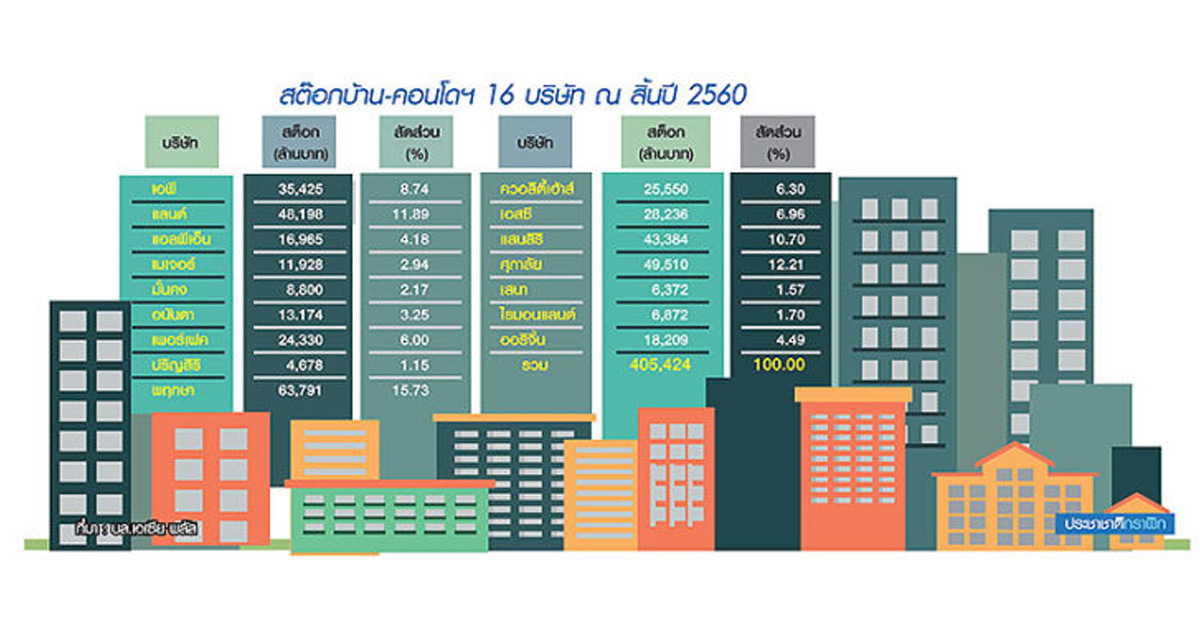

คอนโดสร้างเสร็จ-ส่งมอบทะลัก

ผู้บริหารแบงก์กรุงศรีฯ ระบุว่าสำหรับปีนี้ตลาดสินเชื่อมีความคาดหวังที่ดี ประเมินเป้าสินเชื่อภาพรวมโตได้อีก 4-7% ขยับขึ้นไปอยู่ที่ 6.6-6.9 แสนล้านบาท สินเชื่อคงค้างโตสัก 6-8%

องค์ประกอบหลักในการประเมินทิศทางนี้มาจากปี 2561 ตลาดคอนโดมิเนียมมีคิวก่อสร้างแล้วเสร็จ และส่งมอบจำนวนเยอะมาก ดังนั้น เกมการแข่งขันด้านสินเชื่อจึงมุ่งเป้าไปที่การปล่อยสินเชื่อใหม่ ทดแทนการแข่งรีไฟแนนซ์ควบคู่ไปกับเศรษฐกิจมหภาคที่มีการกระจายรายได้ถึงมือรายย่อย ในต่างจังหวัดหัวเมืองสำคัญก็มีปัจจัยรายได้การท่องเที่ยวเข้ามาหนุนอีกต่างหาก

“ปัจจัยหนุนเราเห็นตั้งแต่ปลายปีที่แล้วมีข่าวดีจากการเติบโตเศรษฐกิจภาพรวมที่เป็นเส้นกราฟขาขึ้น 3 ไตรมาสติดต่อกัน สำหรับตลาดอสังหาริมทรัพย์ผลที่ตามมาคือความเชื่อมั่นผู้บริโภคในการซื้อของชิ้นใหญ่ ปกติต้องรอ 4 ไตรมาส ก็คือตกปีนี้นี่แหละ”

มุมมองแบงก์ “ดอกเบี้ยบ้านถูก”

ประเด็นน่าสนใจเป็นเรื่องภาวะดอกเบี้ยเงินกู้ซื้อบ้าน-คอนโดมิเนียมในระดับต่ำและยาวนานติดต่อกัน “ณัฐพล” เปิดมุมมองว่าดูเหมือนดอกเบี้ยบ้านถูกแล้วจะดี แต่เป็นภาพดีเพียงด้านเดียวคือในด้านผู้บริโภคในฟากนายแบงก์ย่อมมองต่างมุมออกไป

“ปัจจุบัน ดอกเบี้ยบ้านถูกขนาดนี้ 2-3% นิด ๆ (ดอกเบี้ยโปรโมชั่น 3 ปีแรก) แต่ละแบงก์รับภาระ NPL ไม่ได้มาก พูดตรง ๆ เวลาหนี้เสียมันเสียทั้งก้อน แต่รับมา 3% แล้วเป็นหนี้เสีย ต้องปล่อยสินเชื่ออีกเท่าไหร่กว่าจะมาชดเชยก้อนนี้ได้ ต้องปล่อยกู้ 20-30 เท่าเพื่อชดเชยหนี้ 1 ก้อน จึงไม่คุ้มเลย”

ภาวะสินเชื่อที่อยู่อาศัยในระดับต่ำในอีกด้านจึงเป็นปัญหาเชิงโครงสร้างของระบบสินเชื่อว่า ถ้าดอกเบี้ยถูกในระยะยาวเกินไปจะเปลี่ยนพฤติกรรมแบงก์ในการมอง ในการสกรีนลูกค้า

“ทิศทางปีนี้ ดีเวลอปเปอร์อยู่ในจุดที่สร้างเสร็จต้องส่งมอบยูนิตให้มากเท่าที่จะมากได้ แต่ลูกค้าได้ดอกเบี้ยถูก ซึ่งถูกเกินไปมันไม่บาลานซ์ เรา (แบงก์) ต้องมีการคัดทิ้ง สมัยก่อนลูกค้าเครดิตสีเทาอ่อน ๆ เรารับ แต่ตอนนี้เทาอ่อนก็ไม่เอา ต้องเทาจาง ๆ มาก ๆ เพราะไม่เช่นนั้นถัวกันไม่หมด”

ปัจจัยกระทบต่างชาติ-ผู้สูงวัย

สำหรับยอดสินเชื่อปล่อยใหม่ “ณัฐพล” บอกว่าตอนนี้สถาบันการเงินมีข้อกังวล 2 เทรนด์หลัก ซึ่งมีผลต่อปริมาณคำขอสินเชื่อในอนาคตโดยตรง

เทรนด์แรกคือการพึ่งสินเชื่อในประเทศ ปัจจัยกระทบมาจาก “ลูกค้าต่างชาติ” จากกระแสหันไปเน้นเปิดตลาดผู้ซื้อลูกค้าต่างชาติมากขึ้นเนื่องจากสามารถซื้อและโอนกรรมสิทธิ์คอนโดมิเนียมได้ในสัดส่วน 49% ในขณะที่กลุ่มนี้ซื้อด้วยเงินสดไม่ได้ใช้เงินกู้ในประเทศ ดังนั้น ตลาดคอนโดฯอาจมีการเติบโตในปีนี้ แต่ในด้านสินเชื่อไม่ได้เติบโตตามยอดขาย

“โดยเฉพาะคอนโดฯ ลักเซอรี่ เวรี่ลักเซอรี่ ลูกค้าซื้อสดทั้งนั้น ขอให้กู้ก็ไม่ยอมกู้ นี่คือสิ่งที่เรากังวลว่าตลาดคอนโดฯ ยิ่งทิ้งห่างแบงก์ไปเรื่อย ๆ”

เทรนด์ที่ 2 ในฝั่งผู้บริโภค ปัจจัยกระทบมีทั้งแนวโน้มประชากรผู้สูงวัย ทำให้คาดหมายได้ว่าคนซื้อห้องชุดลดจำนวนลงไปเรื่อย ๆ เพราะคนรุ่นใหม่ลดลง การซื้อคอนโดฯ ย่อมลดลงเช่นกัน

อีกปัจจัยคือคนกลุ่มเจน Y-Z มีพฤติกรรมการซื้ออสังหาฯ แตกต่าง

ขอบคุณภาพและข่าวจาก ประชาชาติธุรกิจ

https://www.prachachat.net/property/news-176599

>> ช่องทางในการติดตามข่าวสาร <<

ไม่พลาดข่าวสำคัญ แค่กดเป็นเพื่อนกับ ไลน์ @livinginsider

ที่นี่

ที่นี่

ข่าวน่าสนใจ

-

พลัส พร็อพเพอร์ตี้ ขึ้นแท่นอันดับ 1 ด้านคุณภาพการบริหารจัดการระดับสากล กวาด ISO มากที่สุด ครบ 3 มาตรฐานครอบคลุมทุกมิติ เป็นเจ้าแรกในประเทศไทย

2022-07-14

-

นัมเบอร์วันเฮ้าส์ซิ่ง ดิเวลลอปเม้นท์ ส่งโครงการ THE ONE life bangna บุกเมกาบางนา บ้านเดี่ยวอารมณ์รีสอร์ตใช้ชีวิตใกล้ชิดธรรมชาติ ทำเลต้นบางนา

2022-07-14

-

Last Call Promotion!! กับแคมเปญ “ชีวาทัยเป็นได้มากกว่าเพื่อน” หมดเขต 31 ก.ค.นี้เท่านั้น

2022-07-14

-

ASW เสริมกลยุทธ์ Lifestyle Community จัด Monstr Concert Festival Series#1 ตอบรับไลฟ์สไตล์ลูกบ้านโครงการคอนโดฯ เคฟทาวน์ สเปซ

2022-07-14

-

เตือนภัยขอสินเชื่อบ้าน-ที่ดินระวังโดนโกง

2022-07-11

-

บทความทั้งหมด

ทำเล

ทำเล

ค้นหาทำเลอื่นๆ

ค้นหาทำเลอื่นๆ

ขอบคุณที่ทำเว็บดีๆ แบบนี้มาให้ได้อ่านกันนะคะ

ห้องดูกว่างมากเลยโครงการนี้

ใช้ภาษาที่เข้าใจง่าย รู้เรื่องดีค่ะ

เป็นกำลังใจให้ค่ะ เขียนดี รอติดตาม

5 ดาวไปเลยครับ

ดีค่ะ เขียนดี