หน้าแรก

News

2 MD เพอร์เฟค-เอ็น.ซี.เฮ้าส์ซิ่ง กะเทาะแก่นอสังหาฯปี 2562 ผู้ขายตั้งการ์ดสูง-ผู้ซื้อต้องปรับตัว

LivingInsider Report

2019-01-11 10:03:54

2 MD “เพอร์เฟค-เอ็น.ซี.เฮ้าส์ซิ่ง” กะเทาะแก่นอสังหาฯปี 2562 ผู้ขายตั้งการ์ดสูง-ผู้ซื้อต้องปรับตัว

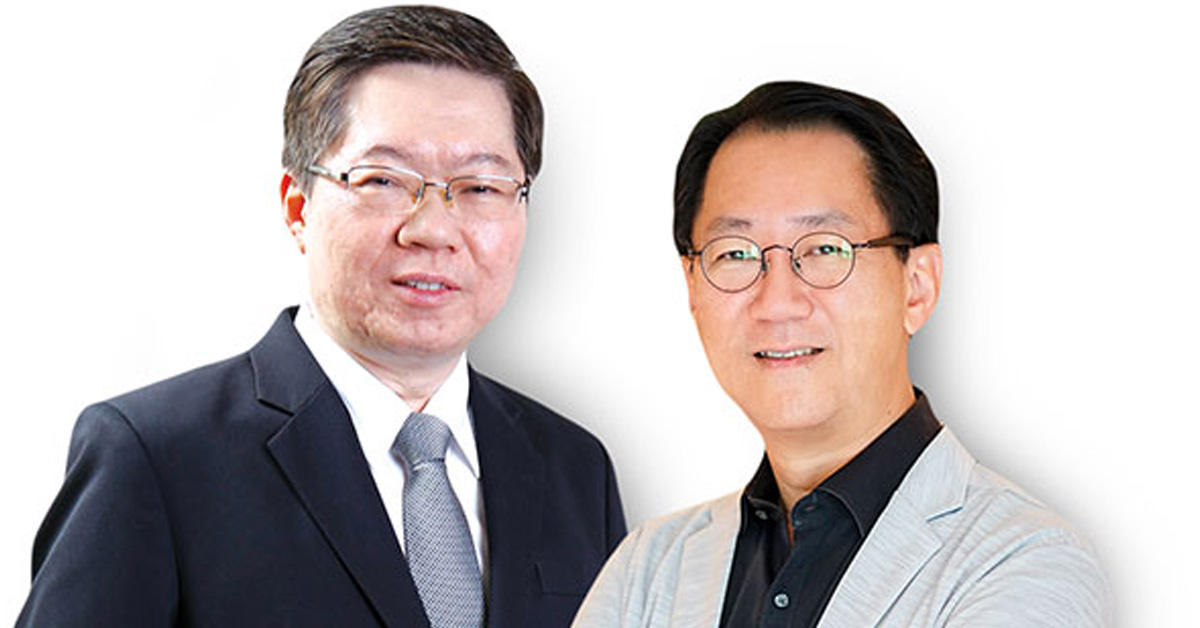

ศักราชปีหมู 2562 “ประชาชาติธุรกิจ” สัมภาษณ์พิเศษบิ๊กดีเวลอปเปอร์ 2 ขั้ว “วงศกรณ์ ประสิทธิ์วิภาต” กรรมการผู้จัดการ บมจ.พร็อพเพอร์ตี้ เพอร์เฟค กับ “สมนึก ตันฑเทอดธรรม” กรรมการผู้จัดการ บมจ.เอ็น.ซี.เฮ้าส์ซิ่ง หรือ NC ในฐานะเจ้าตลาดแนวราบด้วยกันทั้งคู่

สืบเนื่องจากแบงก์ชาติออกมาตรการสกัดฟองสบู่อสังหาริมทรัพย์ ซึ่งบังคับเพิ่มเงินดาวน์ในการซื้อบ้าน-คอนโดมิเนียมบนหลักเกณฑ์เดียวกัน คือ การซื้อหลังที่ 2-3 เป็นต้นไปต้องเพิ่มเงินดาวน์จาก 5-10% เพิ่มเป็น 20-30% มีผลบังคับใช้วันที่ 1 เมษายน 2562 เป็นต้นไป

มาตรการแบงก์ชาติกลายเป็นตัวแปรหลักที่สร้างผลกระทบให้กับภาคธุรกิจอสังหาฯปีนี้อย่างชัดเจน

ทิศทางและแนวโน้มผ่านมุมมอง 2 เอ็มดีที่จะมาช่วยกันฝ่าด่านหินไปด้วยกัน เริ่มจาก “วงศกรณ์@เพอร์เฟค” มองว่า ไตรมาสแรกเป็นภาพเร่งขาย-เร่งโอนเช่นเดียวกับช่วงปลายปี 2561 ที่ผ่านมา

เทรนด์ Q1/62 เร่งโอน

เทรนด์อสังหาฯปี”62 ช่วงไตรมาสแรกจะไม่แตกต่างจากไตรมาส 3/61-4/61 เท่าไหร่ เป็นการเร่งระบายบ้านพร้อมอยู่ คอนโดฯพร้อมอยู่ แต่หลังจากเข้าไตรมาส 2/62 จะเริ่มมีความไม่แน่นอนเพราะว่าหลังจากประกาศใช้ LTV ใหม่ (LTV-loan to value มาตรการเพดานสินเชื่อ มาตรการใหม่ลดเพดานสินเชื่อมีผลเท่ากับเพิ่มเงินดาวน์) จะเป็นอะไรที่ผู้ประกอบการยังไม่คุ้นเคยต้องใช้เวลาปรับตัว

เช่นเดียวกับผู้บริโภค ทั้งไตรมาสยอดขายจะลดลง โดยเฉพาะสินค้าพร้อมอยู่ ถ้าลูกค้าที่ติดสัญญา 2 หรือ 3 ต้องมีการดาวน์ 20-30% ลูกค้ากลุ่มนี้ต้องใช้เวลาปรับตัวในการเก็บสะสมเงินดาวน์ เพราะฉะนั้น ดีมานด์จะลดลงชัดเจน

ขณะเดียวกัน ผมมองว่าไตรมาส 3/62 จะปรับตัวดีขึ้นกว่าไตรมาส 2/62 แต่ตลาดยังไม่ได้กลับเข้าสู่ภาวะปกติ จะกลับเข้าสู่ภาวะปกติได้ในไตรมาส 4/62 หรือช่วงปลายปี

รีโมเดลลงทุนบ้านแนวราบ

ในส่วนของที่อยู่อาศัยแนวราบแนวโน้มเป็นการเปลี่ยนรูปแบบ จากการขายบ้านพร้อมอยู่เป็นการขายแบบที่ต้องมีเงินดาวน์มากขึ้น ลูกค้าต้องปรับตัวออมเงินมากขึ้นสัก 5 แสนถึง 1 ล้านบาท ต้องเตรียมตัวตั้งแต่ตอนนี้ สมมุติว่ามีแผนจะซื้อบ้านในปีหน้าหรือในปีถัดไปก็ต้องสะสมเงินดาวน์แล้วตั้งแต่ตอนนี้

ในฝ่ายผู้ประกอบการก็ต้องเตรียมความพร้อมเช่นกัน เท่าที่ทราบมาหลาย ๆ บริษัทเริ่มลดการก่อสร้างบ้านพร้อมอยู่ลงหลังไตรมาส 2/62 เพราะลูกค้ายังไม่มีเงินดาวน์อาจจะต้องให้เวลาในการผ่อนดาวน์สัก 3-6 เดือน แล้วแต่ละบริษัทมีนโยบายไม่เหมือนกัน เพื่อให้ลูกค้าเตรียมเงินดาวน์ได้ ผมว่าในตลาดมีการปรับตัวไปในทิศทางนั้น

ตัวช่วย “การเมือง-EEC”

สำหรับจุดเสี่ยงในปีนี้เศรษฐกิจโดยรวมมองว่าไม่เลวนักเพราะมีการเลือกตั้งใหม่ การเมืองคงชัดเจนขึ้น ตรงนี้ต้องถือเป็นข้อบวก รวมทั้ง EEC (ระเบียงเศรษฐกิจพิเศษภาคตะวันออก) มีโปรเจ็กต์ที่ชัดเจนมากขึ้นก็เป็นข้อบวก หรือแม้แต่รถไฟฟ้าที่เริ่มทยอยเปิดใช้

ส่วนข้อลบ สงครามทางการค้าระหว่างจีนกับอเมริกาทำให้เกิดธุรกิจที่เกี่ยวข้องกับการส่งออกหรือการท่องเที่ยวเกิดความไม่แน่นอน ทิศทางดอกเบี้ยมีแนวโน้มที่จะขึ้น แต่ถ้าขึ้น 1-2 ครั้งไม่เป็นไร ครั้งละ 0.25 ตลาดยังพอรับได้

แต่ถ้ามากกว่านั้นเริ่มจะเป็นผลลบ เพราะดอกเบี้ยขึ้นส่งผลให้ต้นทุนทางการเงินแพงขึ้น เราอยู่กับดอกเบี้ยต่ำมานานมากแล้ว ขึ้นเล็กน้อยก็ยังไม่เป็นไรยังรับได้ คาดว่าขึ้นไม่เกิน 2 ครั้ง ปัญหาใหญ่ที่สุด คือ กฎ LTV ของแบงก์ชาติเป็นเรื่องที่ต้องใช้เวลาปรับตัวทั้งผู้ประกอบการและผู้บริโภค

ผู้ซื้อบ้านต้องปรับตัว

มีคำถามมากมายว่าบ้านจัดสรรจะอยู่กับ LTV ในปี”62 อย่างไร แนวราบไม่มีเก็งกำไรแต่อาจมีลูกค้าประเภทซื้อไว้ก่อน ลูกยังเรียนอยู่เมืองนอกอีกสัก 2 ปีลูกกลับมาอะไรประมาณนี้ หรือซื้อรออนาคตกลุ่มนี้แนวโน้มลดลง จะเหลือแต่พวกเรียลดีมานด์ชัดเจน คนส่วนใหญ่ที่ฐานะปานกลางต้องวางแผนล่วงหน้า 1-2 ปี ไม่ใช่คิดจะซื้อก็ซื้ออย่างเมื่อก่อน คิดจะซื้อขับรถไปดูโปรโมชั่นดีก็ซื้อเลย

และส่วนใหญ่กู้เต็มราคาซื้อขายด้วย ซึ่งมาตรการมีผลบังคับใช้ก็จะทำไม่ได้ เพราะฉะนั้น นี่คือสาเหตุที่บอกว่าไตรมาส 2/62 ตลาดหดตัวชัดเจน ไตรมาส 3/62 กระเตื้องขึ้นเล็กน้อย ไตรมาส 4/62 จึงกลับมาเป็นปกติทั้งผู้ซื้อและผู้ขายเพอร์เฟคเราต้องกลับมามองโลกแห่งความเป็นจริง

ธุรกิจเรียลเอสเตตเฟื่องฟูมาหลายปีจากอะไรหลาย ๆ อย่าง ดีมานด์จริงบ้าง ดีมานด์เทียมบ้าง จากกำลังซื้อต่างชาติบ้าง อันนี้เราก็ต้องยอมรับ ทีนี้ปีหน้ากำลังซื้อของต่างชาติจะน้อยลง กลุ่มเก็งกำไรจะน้อยลงชัดเจน เพราะฉะนั้น ต้องกลับมาขายเรียลดีมานด์สินค้า ต้องตอบสนองความต้องการที่อยู่อาศัยจริง ไม่ใช่การสร้างฝัน

ถัดมา “สมนึก@NC” มองบทบาทดีเวลอปเปอร์ต้องเข้าไปช่วยเป็นที่ปรึกษาและช่วยวางแผนบริหารทรัพย์สินและการออมเงินดาวน์

ปีหมูเป็นปีระมัดระวังสูง

เทรนด์อสังหาฯปี”62 เป็นปีที่ต้องระมัดระวังตัวจากความผันผวนทางกำลังซื้อกับซัพพลายที่ยังมีอยู่เยอะในตลาด ผู้ประกอบการเองก็ยังมีแผนเปิดโครงการหรือขยายอยู่บ้าง

เพราะฉะนั้น ในสภาพตลาดที่ผู้ซื้อยังมีหนี้สูงอยู่ สถาบันการเงินก็ต้องระมัดระวังตัวในการปล่อยกู้ เนื่องจากสถานการณ์ของ LTV ตัวใหม่เริ่มส่งผลไปจนถึงสิ้น Q1/62 อาจส่งผลทางจิตวิทยาทำให้ผู้บริโภคมีความกังวลว่าเป็นหนี้ดีไหม ทั้ง ๆ ที่รู้อยู่ว่าตอนนี้ยังไม่ต้องดาวน์สูง ดอกเบี้ยก็ยังไม่ขึ้น ถ้ากำลังซื้อไม่ได้เป็นเรียลดีมานด์จริง คนที่เก็งกำไรก็ต้องคิดหน้าคิดหลังเยอะขึ้น ผมว่าพวกเก็งกำไรคงไม่หายไปหมดเพราะดอกเบี้ยเงินฝากมันไม่ได้สูง เพราะนักลงทุนยังคงมองหาการลงทุนที่มีผลตอบแทนที่ดีอยู่

ให้คำแนะนำออมเงินดาวน์

บ้านจัดสรรจะอยู่ยังไงกับ LTV ปกติลูกค้าเป็นเรียลดีมานด์อยู่แล้ว คนที่ซื้อเป็นบ้านหลังที่ 1 ก็ยังมีอยู่เยอะ มีบางคนที่ต้องการขยับขยายซื้อบ้านหลังใหญ่ขึ้น ก็เปรียบเสมือนซื้อบ้านหลังที่ 2 ก็แปลว่า คนต้องมองเรื่องเงินเก็บ หรือเปลี่ยนทรัพย์สินของแต่ละคนที่มีอยู่ในรูปแบบอื่นเอามาเป็นตัวเงินมากขึ้นเพื่อมาซื้อบ้านถ้าเขาต้องการบ้านหลังที่ใหญ่ขึ้น

หรือจะบอกว่าเขาอาจซื้อคอนโดฯเป็นหลังแรกแล้วตอนนี้ต้องการบ้าน เขาอาจมีกองทุนลงทุนในหุ้นหรืออะไรอย่างอื่น หากเขามองว่าที่อยู่อาศัยเป็นเรื่องจำเป็นเขาก็ต้องแปลงทรัพย์สินอย่างอื่นมาเป็นเงินดาวน์

บทบาท NC เราจะช่วยลูกค้าให้คำแนะนำว่าเขาควรถือทรัพย์สินยังไง ออมเงินยังไง หรือถ้าถือทรัพย์สินที่เป็นพร็อพเพอร์ตี้เอาไว้เยอะเขาอาจต้องปล่อยไปบ้าง หรือไม่ก็ซื้อบ้านที่มีระยะเวลาในการผ่อนที่มากขึ้น เช่น บ้านที่เป็นบ้านสั่งสร้างหรือบ้านที่ยังสร้างไม่เสร็จ

แต่ก็ยังมีความเสี่ยงในแง่ของซื้อแล้วสั่งสร้าง ผ่อนไปสักระยะหนึ่งแล้วเกิดกู้ไม่ผ่านก็เป็นข้อถกให้ผู้ซื้ออาจยังไม่ซื้อ หรือผู้สร้างผู้ขาย อาจยังไม่อยากทำเยอะเพราะว่าเดี๋ยวมีปัญหา ต้องมีกลไกทางการเงินเข้ามาเกี่ยวข้องว่าจะทำยังไงให้ตัวโพสต์ไฟแนนซ์ (สินเชื่อรายย่อย) ให้ความมั่นใจกับผู้ซื้อได้

ซึ่งอาจมีบางผู้ประกอบการที่ผันมาทำบ้านสั่งสร้างเพิ่มขึ้น อย่างเราเองก็มีอยู่นิดหน่อยที่ผ่านมา บ้านที่ยังสร้างไม่เสร็จแล้วลูกค้ามาซื้อและขอปรับเปลี่ยน แต่ตอนหลัง ๆ ก็น้อยลงเพราะช่วงที่แบงก์ปล่อยเงินกู้ค่อนข้างเยอะมันก็เป็นอะไรที่สะดวกต่อการซื้อปุ๊บกู้ปั๊บอยู่เลย เลยทำให้บ้านสั่งสร้างไม่เป็นที่นิยมในช่วงที่ผ่านมา

ซีเนียร์เฮาซิ่งทำต่อเนื่อง

NC มีการลงทุนรองรับเทรนด์บ้านผู้สูงวัย เราก็ยังทำอยู่ต่อเนื่อง ฟังก์ชั่นบ้านที่มีอยู่ในตลาดสินค้าโปรดักต์ ระดับราคามีการวางแผนเพิ่ม มีการออกแบบสินค้าและฟังก์ชั่นเพื่อรองรับผู้ซื้อที่ไปสู่วัยเกษียณได้เลย วันนี้คนซื้อยังไม่ได้อายุมาก แต่ว่าวันหน้าวันหลังก็ไม่ต้องไปเปลี่ยนแปลงปรับปรุงอะไรเยอะ

ในขณะที่บ้านที่มีผู้ซื้อหรือผู้อยู่อาศัยร่วมเป็นผู้สูงวัยอยู่แล้วจะมีฟังก์ชั่นเหล่านี้อยู่เลยเหมือนกัน ตลาดกลุ่มนี้อาจยังต้องใช้เวลาในการ absorb คอนเซ็ปต์ใหม่ ๆ แนวทางใหม่ ๆ อยู่ เราก็คิดว่าเราพยายามสร้างสรรค์ไปก่อนบ้างบางส่วน บางอย่างก็ต้องรอตลาดบ้างให้ตามทัน ก็คงยังรุกอยู่ต่อเนื่อง แต่ว่ารุกมากแค่ไหนคงต้องดูการตอบรับจากตลาดด้วย

รถไฟฟ้าชานเมืองบูมแนวราบ

จุดเสี่ยงปี”62 ซัพพลายที่มีอยู่กับที่เปิดเพิ่มอยู่ในระดับสูง ในขณะที่กำลังซื้อก็ต้องช่วงชิงกัน ดอกเบี้ยอยู่ในช่วงขาขึ้น ทำให้กำลังซื้อลดลง ต้นทุนสูงขึ้น หนี้สินครัวเรือนก็อยู่ในระดับสูง สถาบันการเงินระมัดระวังมากขึ้นในการปล่อยกู้ หรือถ้าแบงก์ชาติมีมาตรการเพิ่มขึ้นก็อาจเป็นปัจจัยเสี่ยงได้

รวมไปถึงเศรษฐกิจโลกที่มีการเติบโตชะลอตัวลง และเรื่องการเลือกตั้งว่าผลการเลือกตั้งจะเป็นยังไง แผนการขยายการลงทุนของภาครัฐ การลงทุนสาธารณูปโภคต่าง ๆ เป็นไปตามแผนรึป่าว ซึ่งผมก็ยังมองโลกในแง่ดีว่ามันยังเดินไปเรื่อย ๆ แต่ถ้ามันเกิดความไม่แน่นอนหรือความชะลอลงไปก็มีผลเชิงลบได้เหมือนกัน

NC เราก็มีขยับเลื่อนเปิดโครงการเล็ก ๆ น้อย ๆ รอให้ของเก่า (สต๊อก) หมดก่อน ปีนี้ทิศทางตลาดอาจทรงตัว แนวราบบางเซ็กเมนต์ก็ยังมีโอกาสอยู่เพราะว่ารถไฟฟ้าที่ออกมาชานเมืองเป็นตัวเปิดตลาดให้กับที่อยู่อาศัยแนวราบ

สำหรับเราก็ยังมีหนทางเติบโตได้อยู่เล็กน้อย ปีหน้าเปิดตัวไม่ต่ำกว่า 3-4 โครงการ เป็นแนวราบราคาต่ำกว่า 5 ล้านทั้งหมด มูลค่ารวม ไม่ต่ำกว่า 2,000 ล้านบาท

ขอบคุณภาพและข่าวจาก ประชาชาติธุรกิจ

https://www.prachachat.net/property/news-276594

>> ช่องทางในการติดตามข่าวสาร <<

ไม่พลาดข่าวสำคัญ แค่กดเป็นเพื่อนกับ ไลน์ @livinginsider

ที่นี่

ที่นี่

ข่าวน่าสนใจ

-

พลัส พร็อพเพอร์ตี้ ขึ้นแท่นอันดับ 1 ด้านคุณภาพการบริหารจัดการระดับสากล กวาด ISO มากที่สุด ครบ 3 มาตรฐานครอบคลุมทุกมิติ เป็นเจ้าแรกในประเทศไทย

2022-07-14

-

นัมเบอร์วันเฮ้าส์ซิ่ง ดิเวลลอปเม้นท์ ส่งโครงการ THE ONE life bangna บุกเมกาบางนา บ้านเดี่ยวอารมณ์รีสอร์ตใช้ชีวิตใกล้ชิดธรรมชาติ ทำเลต้นบางนา

2022-07-14

-

Last Call Promotion!! กับแคมเปญ “ชีวาทัยเป็นได้มากกว่าเพื่อน” หมดเขต 31 ก.ค.นี้เท่านั้น

2022-07-14

-

ASW เสริมกลยุทธ์ Lifestyle Community จัด Monstr Concert Festival Series#1 ตอบรับไลฟ์สไตล์ลูกบ้านโครงการคอนโดฯ เคฟทาวน์ สเปซ

2022-07-14

-

เตือนภัยขอสินเชื่อบ้าน-ที่ดินระวังโดนโกง

2022-07-11

-

บทความทั้งหมด

ทำเล

ทำเล

ค้นหาทำเลอื่นๆ

ค้นหาทำเลอื่นๆ

Good job well done

เป็นกำลังใจให้ค่ะ เขียนดี รอติดตาม

บอความดี ขออนุญาตแชร์ครับ

ได้รับความรู้เยอะเลย

บทความมีประโยชน์มากมายคร้า

มีประโยชน์มากๆค่ะ ขอบคุณสำหรับข้อมูลน่ะค่ะ