หน้าแรก

News

เผยแนวโน้มตลาด สนง. ในกรุงเทพฯ ค่าเช่าเฉลี่ยอาคารเกรด A เพิ่มขึ้นสูงสุดเป็นครั้งแรก

LivingInsider Report

2018-03-26 16:43:40

เผยแนวโน้มตลาด สนง. ในกรุงเทพฯ ค่าเช่าเฉลี่ยอาคารเกรด A เพิ่มขึ้นสูงสุดเป็นครั้งแรก

จากรายงานวิจัยของไนท์แฟรงค์ ประเทศไทย คาดการณ์ว่า ภายในปี 2561 จะมีอุปทานใหม่เพิ่มเข้ามาในตลาดอีกประมาณ 171,000 ตารางเมตร (ตร.ม.) ซึ่งทั้งหมดอยู่นอกย่านศูนย์กลางธุรกิจ (CBD) พื้นที่ทำงานร่วม (co-working space) และออฟฟิศสำเร็จรูป (serviced office) เป็นหนึ่งในพื้นที่ทำงานที่เติบโตเร็วที่สุดในกรุงเทพฯ

โดยปริมาณของ co-working space จากเดิมมีน้อยกว่า 20 แห่ง ขยายเพิ่มขึ้นไปมากกว่า 100 แห่งในช่วง 5 ปีที่ผ่านมา อย่างไรก็ตาม พื้นที่สำนักงานแบบเดิมยังคงเป็นตัวเลือกที่ได้รับความนิยมสูงสุด โดยการเติบโตของ co-working space จะไม่เป็นอุปสรรคต่อตลาดสำนักงาน อีกทั้งตลาดทั้งสองกลุ่มยังสามารถเติบโตไปพร้อม ๆ กันได้

อัตราค่าเช่า

ในปี 2560 อัตราค่าเช่าของอาคารสำนักงานเกรด A สูงสุดเป็นประวัติการณ์ โดยค่าเช่าโดยเฉลี่ยของอาคารเกรด A สูงถึง 1,000 บาทต่อ ตร.ม. ต่อเดือนเป็นครั้งแรก อัตราค่าเช่าโดยเฉลี่ยอยู่ที่ 727 บาทต่อ ตร.ม. ต่อเดือน แสดงการเพิ่มขึ้นร้อยละ 3.56 ปีต่อปี

จากที่เคยมีราคาอยู่ที่ 702 บาทต่อ ตร.ม. ต่อเดือน ในไตรมาสที่ 4 ของปี 2559 ขณะเดียวกันค่าเช่าของอาคารเกรด B อยู่ที่ 726.7 บาทต่อ ตร.ม. ต่อเดือน และอาคารเกรด C อยู่ที่ 454.4 บาทต่อ ตร.ม. ต่อเดือน โดยเพิ่มขึ้นร้อยละ 3.8 และร้อยละ 1.4 ปีต่อปีตามลำดับ

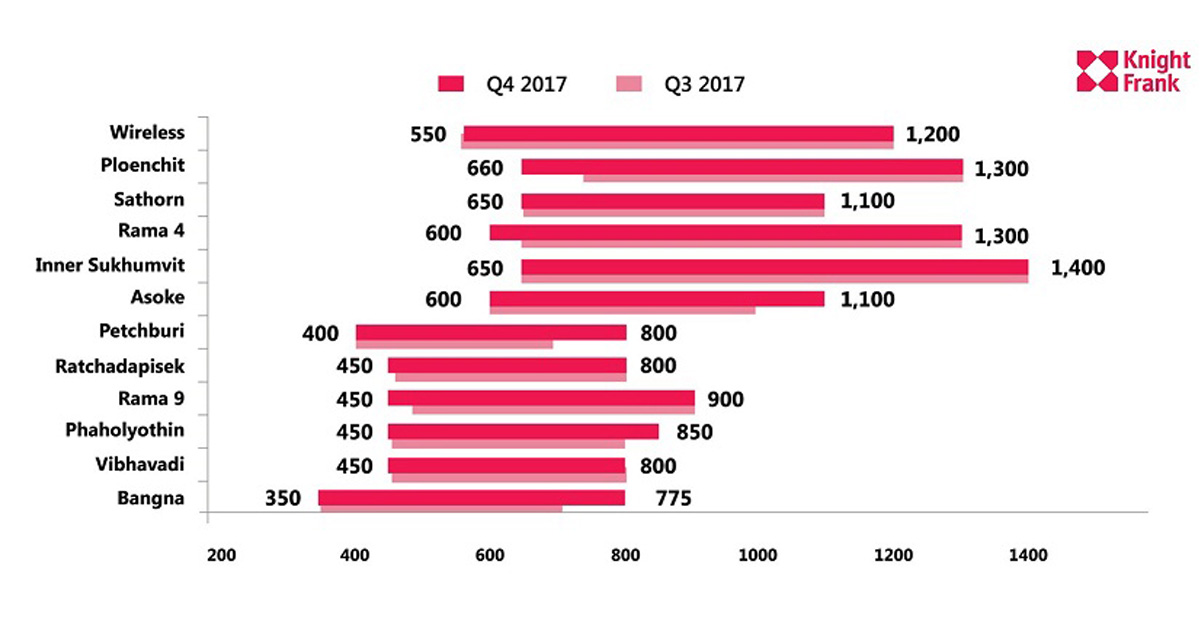

ในปี 2560 อาคารสำนักงานบนถนนสุขุมวิท ช่วงระหว่างอโศก-ชิดลม ยังคงได้รับความนิยมสูงสุด มีอัตราการครอบครองเฉลี่ยอยู่ที่ร้อยละ 96.58 นอกจากนี้ มีการเพิ่มขึ้นของอัตราค่าเช่าที่ทำกำไรสูงสุดร้อยละ 7.4 ตลอดทั้งปี

อุปสงค์

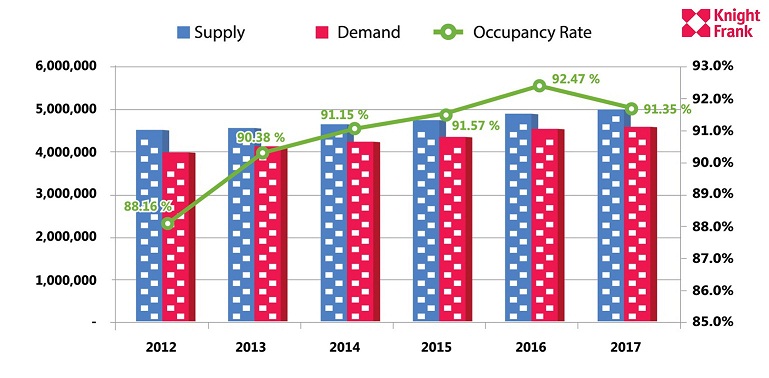

ในไตรมาสที่ 4 ปี 2560 พื้นที่ที่ถูกครอบครอง มีจำนวนรวมสุทธิอยู่ที่ 4,546,138 ตร.ม. แสดงอัตราการครอบครองโดยรวมอยู่ที่ร้อยละ 91.35 ซึ่งลดลงร้อยละ 1.1 ปีต่อปี แต่กรณีนี้ไม่ได้เกิดขึ้นตลอดทั้งปี

อาคารสำนักงานเกรด A มีอัตราการครอบครองอยู่ที่ร้อยละ 94.02 ปรับตัวดีขึ้นตลอดทั้งปี หากเปรียบเทียบกับไตรมาสที่ 3 ของปี 2560 ซึ่งอยู่ที่ร้อยละ 93.51 ขณะที่อัตราการครอบครองของอาคารเกรด B และเกรด C อยู่ที่ร้อยละ 93.93 และ ร้อยละ 89.07 ตามลำดับ

อัตราการครอบครองพื้นที่สุทธิ (หรือปริมาณพื้นที่สำนักงานใหม่ให้เช่า) ในกรุงเทพฯ ไตรมาสที่ 4 ปี 2560 มีจำนวนรวมอยู่ที่ 55,943 ตร.ม. ขณะที่มีพื้นที่ จำนวน 82,639 ตร.ม. ที่ถูกยกเลิกเช่า หรือเวนคืนให้กับเจ้าของ ซึ่งหมายความว่า ตลาดมีอัตราการดูดซับสุทธิลดลงอยู่ที่ -26,696 ตร.ม.

อย่างไรก็ตาม ขณะที่ตลาดโดยรวมมีอัตราการครอบครองพื้นที่ลดลง อาคารเกรด A ในช่วงไตรมาสที่ 4 กลับมีอัตราการดูดซับสุทธิที่เพิ่มสูงขึ้นถึง 24,000 ตร.ม. แต่ขณะที่อัตราการดูดซับสุทธิที่ปรับลดลงในบางส่วนของอาคารเกรด C เป็นผลมาจากการปิดปรับปรุงชั่วคราวของอาคาร 2 แห่ง ซึ่งคาดว่าจะเปิดให้บริการอีกครั้งในปลายปี 2562

ในปี 2560 อัตราการดูดซับสุทธิโดยรวมมีอยู่เพียง 6,300 ตร.ม. และมีเพียงอาคารเกรด B เท่านั้น ที่เพิ่มขึ้น การเปลี่ยนแปลงที่เห็นได้ชัดเจน คือ อัตราการครอบครองพื้นที่ของอาคารเกรด B ที่ปรับระดับสูงขึ้น และอาคารเกรด C ที่ปรับระดับลดลง อย่างไรก็ตาม แนวโน้มนี้ไม่มีในอาคารเกรด A โดยอัตราการครอบครองของอาคารเกรด A ในปี 2560 มีพื้นที่รวม 88,000 ตร.ม. แต่มีพื้นที่ประมาณ 106,000 ตร.ม. ที่เวนคืนให้เจ้าของ

นอกจากนี้ ผู้เช่าพยายามที่จะควบคุมค่าใช้จ่ายโดยเลือกที่จะย้ายที่ตั้งสำนักงานไปยังอาคารที่มีค่าเช่าต่ำกว่า หรือปรับปรุงประสิทธิภาพของพื้นที่ทำงาน

อุปทาน

ณ เดือนธันวาคม พ.ศ. 2560 อุปทานทั้งหมดของพื้นที่อาคารสำนักงานในกรุงเทพฯ เติบโตเพิ่มขึ้น 45,121 ตร.ม. โดยจะมีพื้นที่อาคารรวมอยู่ที่ 4,918,131 ตร.ม. หลังจากอาคารใหม่ 5 แห่งเสร็จสมบูรณ์

อาคารเกรด A มีพื้นที่ให้เช่ารวมทั้งหมดอยู่ที่ 1,313,526 ตร.ม. ซึ่งคงที่จากปีก่อน ขณะเดียวกัน พื้นที่ให้เช่าทั้งหมดของอาคารเกรด B คงอยู่ที่ 2,068,095 ตร.ม. ขณะที่อาคารเกรด C มีพื้นที่ให้เช่ารวมทั้งหมดประมาณ 1,536,010 ตร.ม. ซึ่งลดลงจากจากปีก่อนที่มีอยู่ 1,614,375 ตร.ม.

อุปทานในอนาคต

ในปี 2561 จะมีโครงการใหม่เพิ่มเข้าสู่ตลาดอีก 5 แห่ง โดยมีพื้นที่รวมประมาณ 171,110 ตร.ม. นอกเหนือจากโครงการที่อยู่ในระหว่างการก่อสร้างแล้วมีอุปทานใหม่รวม 768,609 ตร.ม. หรือมากกว่าที่จะเข้ามาในตลาดภายในปี 2562-2566 การเพิ่มขึ้นของอุปทานสำนักงานรวมทั้งหมดจะอยู่ที่ประมาณ 6.0-6.2 ล้าน ตร.ม. ในปี 2566.

ขอบคุณภาพและข่าวจาก MGR ONLINE

https://mgronline.com/stockmarket/detail/9610000029443

>> ช่องทางในการติดตามข่าวสาร <<

ไม่พลาดข่าวสำคัญ แค่กดเป็นเพื่อนกับ ไลน์ @livinginsider

ที่นี่

ที่นี่

ข่าวน่าสนใจ

-

พลัส พร็อพเพอร์ตี้ ขึ้นแท่นอันดับ 1 ด้านคุณภาพการบริหารจัดการระดับสากล กวาด ISO มากที่สุด ครบ 3 มาตรฐานครอบคลุมทุกมิติ เป็นเจ้าแรกในประเทศไทย

2022-07-14

-

นัมเบอร์วันเฮ้าส์ซิ่ง ดิเวลลอปเม้นท์ ส่งโครงการ THE ONE life bangna บุกเมกาบางนา บ้านเดี่ยวอารมณ์รีสอร์ตใช้ชีวิตใกล้ชิดธรรมชาติ ทำเลต้นบางนา

2022-07-14

-

Last Call Promotion!! กับแคมเปญ “ชีวาทัยเป็นได้มากกว่าเพื่อน” หมดเขต 31 ก.ค.นี้เท่านั้น

2022-07-14

-

ASW เสริมกลยุทธ์ Lifestyle Community จัด Monstr Concert Festival Series#1 ตอบรับไลฟ์สไตล์ลูกบ้านโครงการคอนโดฯ เคฟทาวน์ สเปซ

2022-07-14

-

เตือนภัยขอสินเชื่อบ้าน-ที่ดินระวังโดนโกง

2022-07-11

-

บทความทั้งหมด

ทำเล

ทำเล

ค้นหาทำเลอื่นๆ

ค้นหาทำเลอื่นๆ

Content หลากหลายดีค่ะ

ชอบมาก อ่านเข้าใจง่าย

ชอบบทความที่นี่จัง ได้ความรู้

แจ่มเลยค่ะ รีวิวได้ครบถ้วน