รายการโปรด

Knowledge

ความหมายที่แท้จริง คำว่า ‘เครดิตบูโร’

NESSLE

2020-04-14 10:00:44

คำบางคำเราจะได้ยินหรือรู้จัก ก็ต่อเมื่อพาตัวเองเข้าไปเกี่ยวข้องกับสิ่งนั้นๆ อย่างถ้าเราจะขอสินเชื่อที่อยู่อาศัย หรือกู้ซื้อรถ เราจะต้องเคยได้ยินคำนี้แน่ๆ นั่นก็คือ ‘เครดิตบูโร’ ซึ่งเวลาขอสินเชื่อ คอนโด หรือบ้านไม่ผ่าน เรามักจะได้ยินคำว่า ติดเครดิตบูโร กันจนชินหู แต่ความจริงเป็นเรื่องที่ผิด!! และที่ถูกต้องจะเป็นยังไงไปทำความเข้าใจใหม่กันได้เลย

ความหมายของ ‘เครดิตบูโร’

แท้จริงแล้วเป็นบริษัทที่ชื่อว่า บริษัทข้อมูลเครดิตแห่งชาติ(National of Credit Bureau) หรือ NCB หรือที่เราคุ้นหูกันดีว่า บูโร ซึ่งทำหน้าที่รวบรวมข้อมูลเครดิต เกี่ยวกับประวัติการชำระหนี้ ของบุคคลนั้นๆ รวมถึงนิติบุคคลด้วย ซึ่งถ้าถามว่ารู้ได้ยังไง ก็รู้จากสถาบันทางการเงินหรือที่เป็นสมาชิกส่งข้อมูลมาให้ ทำให้เครดิตบูโรเปรียบเสมือนตัวกลางรวมถึงเป็นแหล่งเก็บข้อมูลนั่นเอง

ขอบคุณภาพ : rawpixel (ภาพเพื่อประกอบบทความเท่านั้น)

เก็บข้อมูลแบบไหน

หลักๆ ก็เป็นเรื่องของ ข้อมูลส่วนตัว ที่บอกแค่ ชื่อ นามสกุล วัน/เดือน/ปีเกิด เลขบัตรประชาชน ที่อยู่ อาชีพ สถานภาพ แค่ประมาณนี้ ส่วนเรื่องเกี่ยวกับสุขภาพหรือเกี่ยวข้องกับคดีความต่างๆ เครดิตบูโรไม่มีข้อมูลละเอียดขนาดนั้น

อีกหนึ่งข้อมูลที่เก็บคือ เกี่ยวกับสินเชื่อ ไม่ว่าจะเป็นการขอ การอนุมัติ หรือแม้แต่การชำระ ทั้งในเรื่องของที่อยู่อาศัย เงินสด รถ บัตรเครดิต ค้ำประกัน ซื้อขายหลักทรัพย์ แต่จะเป็นในส่วนของหนี้สินเท่านั้น รวมหมดทั้งหนี้ที่ดีและไม่ดี โดยเค้าจะมีบอกว่าเราชำระตรงหรือไม่ตรงกำหนดไหม ค้างชำระรึเปล่า อย่างไรก็ตามข้อมูลที่ว่ามาถ้าเป็นรายบุคคล จะแสดงย้อนหลังได้ 3 ปี

ขอบคุณภาพ : rawpixel (ภาพเพื่อประกอบบทความเท่านั้น)

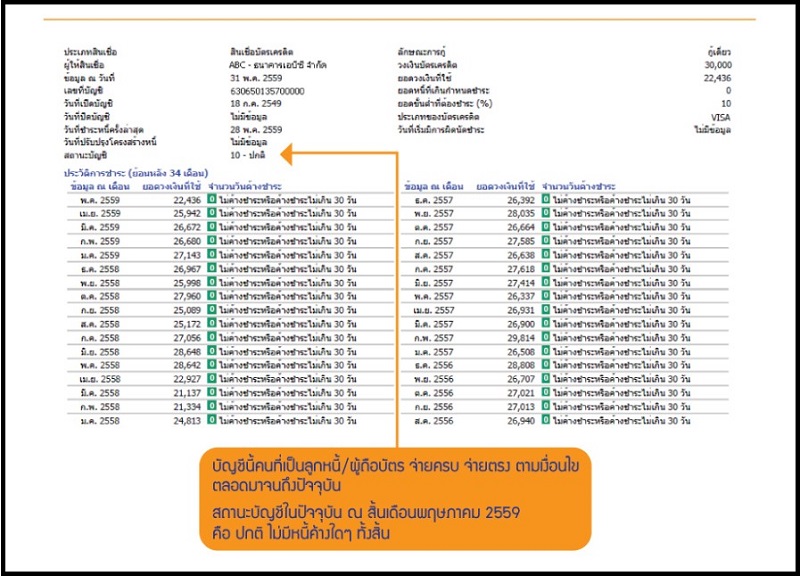

สัญลักษณ์แสดงฐานะบัญชี

ข้อมูลเครดิตนั้น ถูกกำหนดด้วยตัวเลข ที่แตกต่างกันตามแต่ละความหมาย ดังนี้

10 คือ ปกติ หมายถึง มีการชำระตรงเวลา ไม่มียอดค้างชำระหรือชำระไม่เกิน 30 วัน และทำการจ่ายครบตามเงื่อนไข

11 คือ ปิดบัญชี หมายถึง ไม่มีการค้างชำระใดๆ สินเชื่อนั้นได้ทำการปิดบัญชีเรียบร้อย

12 คือ พักชำระหนี้ตามนโยบาลรัฐ หมายถึง เคยมียอดค้างชำระแต่เข้าโครงการพักชำระหนี้ตามนโยบายรัฐ สถานะเลยไม่เป็นการชำระ

20 คือ หนี้ค้างชำระเกิน 90 วัน หมายถึง ค้างชำระมาตั้งแต่อดีตลากยาวมาจนถึงปัจจุบัน ซึ่งแน่นอนว่าส่งผลลบต่อเจ้าของบัญชี

ขอบคุณภาพ : ncb

ข้อมูลนี้ใครมีสิทธิ์ได้ดู

คนแรกเลยก็คือเจ้าของบัญชีเอง โดยเสียค่าใช้จ่ายอยู่ที่ 100-150 บาท ซึ่งสามารถเลือกสถานที่ในการขอเช็กข้อมูลได้ตามในรูปข้างล่างนี้เลย หรือถ้าเราไม่สะดวกไปเองก็สามาถทำหนังสือส่งมอบอำนาจให้คนอื่นไปแทน แต่ไม่สามารถขอดูข้อมูลของอื่นได้เอง นอกจากนี้ยังมี สมาชิก ของเครดิตบูโร ที่สามารถเข้าดูได้ ก็จะมีธนาคารต่างๆ ผู้ให้บริการบัตรเครดิต บริษัทเงินทุน บริษัทหลักทรัพย์ เป็นต้น เพื่อจะได้ตรวจสอบว่าประวัติการชำระหนี้ของเราโอเคไหม มีปัญหารึเปล่าทำนองนี้

ขอบคุณภาพ : ncb

ความเข้าใจผิดต่อ ‘เครดิตบูโร’

คราวนี้ความเข้าใจผิดบังเกิด เนื่องจากการสื่อสารที่สั้นและกระชับเกินไปอาจทำให้อีกฝ่ายเข้าใจผิดได้ เพราะเวลาทางผู้ถูกกู้บอกว่าจะขอเช็กเครดิตบูโรก่อน ซึ่งถ้าผ่านก็ไม่ใช่ปัญหา แต่คราวนี้พอไม่ผ่าน และใช้คำสั้นๆ แค่ว่า ติดเครดิตบูโร หรือ ติด Blacklist จึงทำให้ไม่สามารถขอสินเชื่อได้ ทำให้บางคนอาจเข้าใจว่าเครดิตบูโรเป็นผู้ทำ ซึ่งพอได้อ่านมาตั้งแต่ต้นจะเข้าใจได้เลยว่า เครดิตบูโร ไม่มีส่วนเกี่ยวข้องในการตัดสินใจหรือทำให้ใครติดบูโรใดๆ ทั้งสิ้น เพราะสาเหตุอาจเกิดจากตัวผู้ขอกู้เอง ที่มีประวัติการชำระที่ไม่ค่อยดี อย่างทำการผิดนัดชำระ หรือค้างชำระ เป็นต้น

บทความนี้หวังแค่ว่าจะเป็นเพียงส่วนหนึ่ง ที่ทำให้ผู้ขอสินเชื่อรายใหม่ๆ หรือใครหลายคนที่ยังเข้าใจเรื่องนี้ผิดอยู่ ได้ทำความเข้าใจบริบทและการทำงานของ "เครดิตบูโร" ได้ถูกต้องมากยิ่งขึ้น

>> ช่องทางในการติดตามข่าวสาร <<

ไม่พลาดข่าวสำคัญ แค่กดเป็นเพื่อนกับ ไลน์ @livinginsider

ที่นี่

ที่นี่

Thailand (+66)

Thailand (+66)

Afghanistan (+93)

Afghanistan (+93)

Albania (+355)

Albania (+355)

Algeria (+213)

Algeria (+213)

American Samoa (+1684)

American Samoa (+1684)

Andorra (+376)

Andorra (+376)

Angola (+244)

Angola (+244)

Anguilla (+1264)

Anguilla (+1264)

Antigua and Barbuda (+1268)

Antigua and Barbuda (+1268)

Argentina (+54)

Argentina (+54)

Armenia (+374)

Armenia (+374)

Aruba (+297)

Aruba (+297)

Australia (+61)

Australia (+61)

Austria (+43)

Austria (+43)

Azerbaijan (+994)

Azerbaijan (+994)

Bahamas (+1242)

Bahamas (+1242)

Bahrain (+973)

Bahrain (+973)

Bangladesh (+880)

Bangladesh (+880)

Barbados (+1246)

Barbados (+1246)

Belarus (+375)

Belarus (+375)

Belgium (+32)

Belgium (+32)

Belize (+501)

Belize (+501)

Benin (+229)

Benin (+229)

Bermuda (+1441)

Bermuda (+1441)

Bhutan (+975)

Bhutan (+975)

Bolivia (+591)

Bolivia (+591)

Bosnia and Herzegovina (+387)

Bosnia and Herzegovina (+387)

Botswana (+267)

Botswana (+267)

Brazil (+55)

Brazil (+55)

British Indian Ocean Territory (+246)

British Indian Ocean Territory (+246)

Brunei Darussalam (+673)

Brunei Darussalam (+673)

Bulgaria (+359)

Bulgaria (+359)

Burkina Faso (+226)

Burkina Faso (+226)

Burundi (+257)

Burundi (+257)

Cambodia (+855)

Cambodia (+855)

Cameroon (+237)

Cameroon (+237)

Cape Verde (+238)

Cape Verde (+238)

Cayman Islands (+1345)

Cayman Islands (+1345)

Central African Republic (+236)

Central African Republic (+236)

Chad (+235)

Chad (+235)

Chile (+56)

Chile (+56)

China (+86)

China (+86)

Colombia (+57)

Colombia (+57)

Comoros (+269)

Comoros (+269)

Congo (+242)

Congo (+242)

Cook Islands (+682)

Cook Islands (+682)

Costa Rica (+506)

Costa Rica (+506)

Croatia (+385)

Croatia (+385)

Cuba (+53)

Cuba (+53)

Cyprus (+357)

Cyprus (+357)

Czech Republic (+420)

Czech Republic (+420)

Democratic Republic of the Congo (+243)

Democratic Republic of the Congo (+243)

Denmark (+45)

Denmark (+45)

Djibouti (+253)

Djibouti (+253)

Dominica (+1767)

Dominica (+1767)

Dominican Republic (+1849)

Dominican Republic (+1849)

Ecuador (+593)

Ecuador (+593)

Egypt (+20)

Egypt (+20)

El Salvador (+503)

El Salvador (+503)

Equatorial Guinea (+240)

Equatorial Guinea (+240)

Eritrea (+291)

Eritrea (+291)

Estonia (+372)

Estonia (+372)

Eswatini (+268)

Eswatini (+268)

Ethiopia (+251)

Ethiopia (+251)

Falkland Islands (Malvinas) (+500)

Falkland Islands (Malvinas) (+500)

Faroe Islands (+298)

Faroe Islands (+298)

Fiji (+679)

Fiji (+679)

Finland (+358)

Finland (+358)

France (+33)

France (+33)

French Guiana (+594)

French Guiana (+594)

French Polynesia (+689)

French Polynesia (+689)

Gabon (+241)

Gabon (+241)

Gambia (+220)

Gambia (+220)

Georgia (+995)

Georgia (+995)

Germany (+49)

Germany (+49)

Ghana (+233)

Ghana (+233)

Gibraltar (+350)

Gibraltar (+350)

Greece (+30)

Greece (+30)

Greenland (+299)

Greenland (+299)

Grenada (+1473)

Grenada (+1473)

Guadeloupe (+590)

Guadeloupe (+590)

Guam (+1671)

Guam (+1671)

Guatemala (+502)

Guatemala (+502)

Guernsey (+44-1481)

Guernsey (+44-1481)

Guinea (+224)

Guinea (+224)

Guinea-Bissau (+245)

Guinea-Bissau (+245)

Guyana (+592)

Guyana (+592)

Haiti (+509)

Haiti (+509)

Honduras (+504)

Honduras (+504)

Hong Kong (+852)

Hong Kong (+852)

Hungary (+36)

Hungary (+36)

Iceland (+354)

Iceland (+354)

India (+91)

India (+91)

Indonesia (+62)

Indonesia (+62)

Iran (+98)

Iran (+98)

Iraq (+964)

Iraq (+964)

Ireland (+353)

Ireland (+353)

Isle of Man (+44-1624)

Isle of Man (+44-1624)

Israel (+972)

Israel (+972)

Italy (+39)

Italy (+39)

Ivory Coast / Cote d'Ivoire (+225)

Ivory Coast / Cote d'Ivoire (+225)

Jamaica (+1876)

Jamaica (+1876)

Japan (+81)

Japan (+81)

Jersey (+44-1534)

Jersey (+44-1534)

Jordan (+962)

Jordan (+962)

Kazakhstan (+77)

Kazakhstan (+77)

Kenya (+254)

Kenya (+254)

Kiribati (+686)

Kiribati (+686)

Kosovo (+383)

Kosovo (+383)

Kuwait (+965)

Kuwait (+965)

Kyrgyzstan (+996)

Kyrgyzstan (+996)

Laos (+856)

Laos (+856)

Latvia (+371)

Latvia (+371)

Lebanon (+961)

Lebanon (+961)

Lesotho (+266)

Lesotho (+266)

Liberia (+231)

Liberia (+231)

Libya (+218)

Libya (+218)

Liechtenstein (+423)

Liechtenstein (+423)

Lithuania (+370)

Lithuania (+370)

Luxembourg (+352)

Luxembourg (+352)

Macau (+853)

Macau (+853)

Madagascar (+261)

Madagascar (+261)

Malawi (+265)

Malawi (+265)

Malaysia (+60)

Malaysia (+60)

Maldives (+960)

Maldives (+960)

Mali (+223)

Mali (+223)

Malta (+356)

Malta (+356)

Marshall Islands (+692)

Marshall Islands (+692)

Martinique (+596)

Martinique (+596)

Mauritania (+222)

Mauritania (+222)

Mauritius (+230)

Mauritius (+230)

Mexico (+52)

Mexico (+52)

Micronesia (+691)

Micronesia (+691)

Moldova (+373)

Moldova (+373)

Monaco (+377)

Monaco (+377)

Mongolia (+976)

Mongolia (+976)

Montenegro (+382)

Montenegro (+382)

Montserrat (+1664)

Montserrat (+1664)

Morocco (+212)

Morocco (+212)

Mozambique (+258)

Mozambique (+258)

Myanmar (+95)

Myanmar (+95)

Namibia (+264)

Namibia (+264)

Nauru (+674)

Nauru (+674)

Nepal (+977)

Nepal (+977)

Netherlands (+31)

Netherlands (+31)

New Caledonia (+687)

New Caledonia (+687)

New Zealand (+64)

New Zealand (+64)

Nicaragua (+505)

Nicaragua (+505)

Niger (+227)

Niger (+227)

Nigeria (+234)

Nigeria (+234)

Niue (+683)

Niue (+683)

Norfolk Island (+672)

Norfolk Island (+672)

North Korea (+850)

North Korea (+850)

North Macedonia (+389)

North Macedonia (+389)

Norway (+47)

Norway (+47)

Oman (+968)

Oman (+968)

Pakistan (+92)

Pakistan (+92)

Palau (+680)

Palau (+680)

Palestine (+970)

Palestine (+970)

Panama (+507)

Panama (+507)

Papua New Guinea (+675)

Papua New Guinea (+675)

Paraguay (+595)

Paraguay (+595)

Peru (+51)

Peru (+51)

Philippines (+63)

Philippines (+63)

Poland (+48)

Poland (+48)

Portugal (+351)

Portugal (+351)

Qatar (+974)

Qatar (+974)

Reunion (+262)

Reunion (+262)

Romania (+40)

Romania (+40)

Russia (+7)

Russia (+7)

Rwanda (+250)

Rwanda (+250)

Saint Kitts and Nevis (+1869)

Saint Kitts and Nevis (+1869)

Saint Lucia (+1758)

Saint Lucia (+1758)

Saint Pierre and Miquelon (+508)

Saint Pierre and Miquelon (+508)

Saint Vincent and the Grenadines (+1784)

Saint Vincent and the Grenadines (+1784)

Samoa (+685)

Samoa (+685)

San Marino (+378)

San Marino (+378)

Sao Tome and Principe (+239)

Sao Tome and Principe (+239)

Saudi Arabia (+966)

Saudi Arabia (+966)

Senegal (+221)

Senegal (+221)

Serbia (+381)

Serbia (+381)

Seychelles (+248)

Seychelles (+248)

Sierra Leone (+232)

Sierra Leone (+232)

Singapore (+65)

Singapore (+65)

Sint Maarten (+1721)

Sint Maarten (+1721)

Slovakia (+421)

Slovakia (+421)

Slovenia (+386)

Slovenia (+386)

Solomon Islands (+677)

Solomon Islands (+677)

Somalia (+252)

Somalia (+252)

South Africa (+27)

South Africa (+27)

South Korea (+82)

South Korea (+82)

South Sudan (+211)

South Sudan (+211)

Spain (+34)

Spain (+34)

Sri Lanka (+94)

Sri Lanka (+94)

Sudan (+249)

Sudan (+249)

Suriname (+597)

Suriname (+597)

Sweden (+46)

Sweden (+46)

Syrian Arab Republic (+963)

Syrian Arab Republic (+963)

Taiwan (+886)

Taiwan (+886)

Tajikistan (+992)

Tajikistan (+992)

Tanzania (+255)

Tanzania (+255)

Timor-Leste (+670)

Timor-Leste (+670)

Togo (+228)

Togo (+228)

Tonga (+676)

Tonga (+676)

Trinidad and Tobago (+1868)

Trinidad and Tobago (+1868)

Tunisia (+216)

Tunisia (+216)

Turkey (+90)

Turkey (+90)

Turkmenistan (+993)

Turkmenistan (+993)

Turks and Caicos Islands (+1649)

Turks and Caicos Islands (+1649)

Uganda (+256)

Uganda (+256)

Ukraine (+380)

Ukraine (+380)

United Arab Emirates (+971)

United Arab Emirates (+971)

United Kingdom (+44)

United Kingdom (+44)

United States & Canada (+1)

United States & Canada (+1)

Uruguay (+598)

Uruguay (+598)

Uzbekistan (+998)

Uzbekistan (+998)

Vanuatu (+678)

Vanuatu (+678)

Venezuela (+58)

Venezuela (+58)

Vietnam (+84)

Vietnam (+84)

Virgin Islands, British (+1284)

Virgin Islands, British (+1284)

Wallis and Futuna (+681)

Wallis and Futuna (+681)

Yemen (+967)

Yemen (+967)

Zambia (+260)

Zambia (+260)

Zimbabwe (+263)

Zimbabwe (+263)

ทำเล

ทำเล

ย้อนกลับ

ย้อนกลับ

บทความด้านการลงทุนเขียนดีมากครับ

รีวิวโครงการรวดเร็วดีค่ะ

เนื้อหาตอบโจทย์ผู้สนใจได้ดีค่ะ

บทความมีประโยชน์มากมายคร้า

ได้ความรู้

ชอบไอเดียค่ะ ได้แบบใหม่ๆอีกเยอะเลย